США в очередной раз на пороге долгового кризиса?

Рыночный госдолг США достиг 28.9 трлн к 25 декабря, дефицит бюджета превышает 2 трлн в год, но главное здесь не это (высокий госдолг и дефицит давно известные проблемы).

▪️С 19 сентября ставки денежного рынка впервые снизились на 0.5 п.п после решения ФРС, а доходность 10 летних трежерис на тот момент составляла 3.75%.

С тех пор со стороны ФРС было произведено еще два снижения на 0.25 п.п (в сумме 1 п.п), однако, доходности 10-летних трежерис выросли почти на 0.75 п.п (с 3.75 до 4.6%).

Соответственно спрэд между ставкой ФРС и доходностями гособлигаций США (от 5 лет) резко сократился на 1.75 п.п за три месяца (снижение ставки на 1 п.п и рост доходности на 0.75 п.п).

Текущие доходности среднесрочных и долгосрочных гособлигаций США на максимуме с 29 мая 2024 (в этом году более высокие доходности по 10-леткам были только в конце апреля на уровне 4.7%).

Вообще, среднесрочные и долгосрочные трежерис почти всегда выше по доходности, чем инструменты денежного рынка – это нормальная ситуация, однако, ненормально, когда декомпрессия спрэда происходит почти на 2 п.п всего за три месяца, что является самым сильным движением с октября 2008.

Теперь уже точно можно сказать, что инверсия кривой доходности завершилась, которая длилась более двух лет с середины ноября 2022 по середину декабря 2024.

Последний раз непрерывная (свыше трех месяцев подряд) инверсия кривой доходности была с мая по октябрь 2019, а еще раньше с июля 2006 по январь 2008.

Обычно, стремительное завершение инверсии кривой доходности и интенсивная декомпрессия спрэда являются одним из признаков кризисных процессов. Почему это так? Объясню подробно в другой раз.

Почему выросли доходности среднесрочных и долгосрочных гособлигаций США?

🔘Дефицит ликвидности в рамках финансирования крупных траншей размещения госдолга на среднем и дальнем конце кривой доходности. Минфин США предпринимал множество попыток, но все планы размещений проваливались (нет достаточного спроса, учитывая аппетиты Минфина), а избыточную ликвидность из векселей уже выгребли.

🔘Избрание Трампа, что привело к росту инфляционных ожиданий и первичной готовности к более масштабному дефициту бюджета, несмотря на абсолютно безосновательный популизм команды Трампа о готовности сокращать дефицит.

Таким образом, расширение инфляционных ожиданий и недостаток спроса при огромных размещениях двигает доходности все выше и выше.

▪️Вторая проблема заключается в том, что трансмиссионный механизм ДКП ФРС частично искажен – снижение доходности не привело к снижению ставок кредитования и ставок по долгосрочным заимствованиям, которые привязаны к трежерис сроком от 3 лет (там рост доходности, несмотря на снижение ставки на 1 п.п).

С этой точки зрения, смягчение ДКП не оказывает никакого влияния на экономику, стоимость заимствований даже выросла.

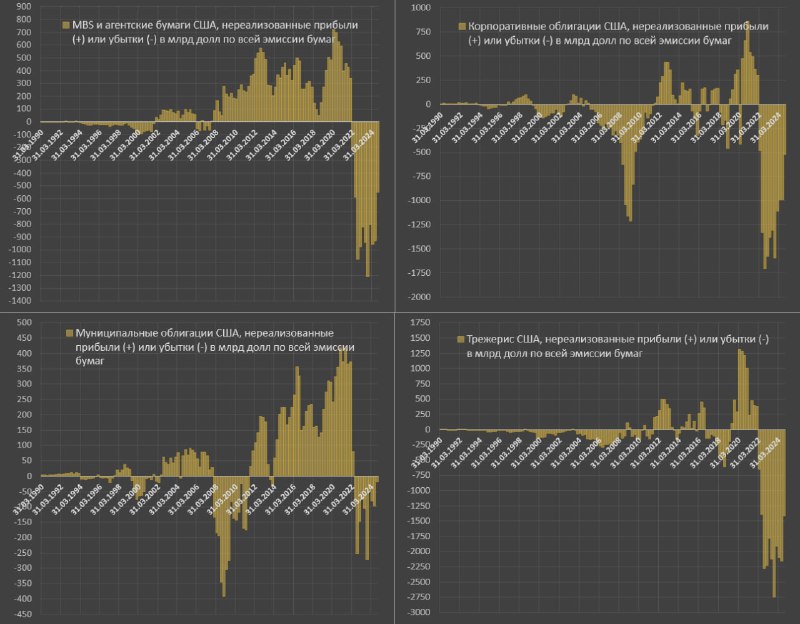

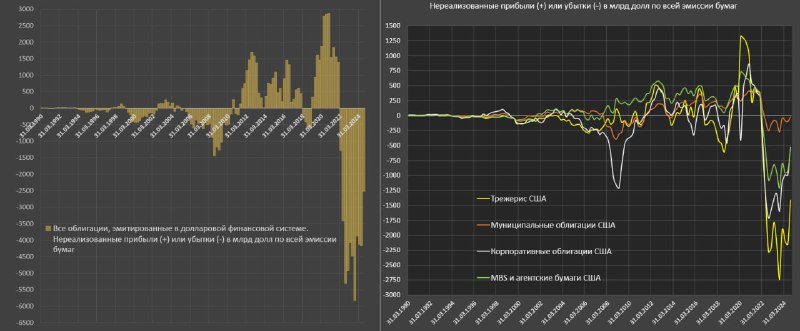

▪️Третья проблема – накопленные убытки держателей долларовых облигаций. На графиках данные представлены на 3 квартал 2024 включительно – момент, когда гособлигации США были на максимумах по цене (доходности на минимумах).

Я не буду акцентировать внимание на цифрах, т.к. информация сильно устарела, рыночные условия кардинально изменились (максимальный за много лет обвал на рынке гособлигаций США), но обращу внимание на несколько моментов.

🔘Все долларовые облигации привязаны к рынку трежерис. Движение по трежерис формирует направление по всем другим облигациям, соответственно обвал гособлигаций США привел к сопоставимым движениям плюс-минус по другим долговым активам.

🔘Накопленный убыток по всем долларовым облигациям на 25 декабря 2024 может составлять около 4.8-5 трлн долларов. Это еще один потенциальный риск.

Ограниченный период убытков можно перетерпеть, но когда на протяжении трех лет позиции в минусе, многие инвестфонды вынуждены закрывать позиции в рамках ребалансировки портфелей, фиксируя убытки.

Учитывая масштаб обвала рынка, эффект боли может быть пролонгирован на 2025, где деградация долгового рынка, вероятно, усилится сразу, как только Трамп возьмет рычаги правления.