Правительство смягчило требования к экспортерам в рамках обязательной продажи валютной выручки. Это

Правительство смягчило требования к экспортерам в рамках обязательной продажи валютной выручки. Это может убрать часть валютного предложения с рынка и ослабить рубль. #оракул_рубля

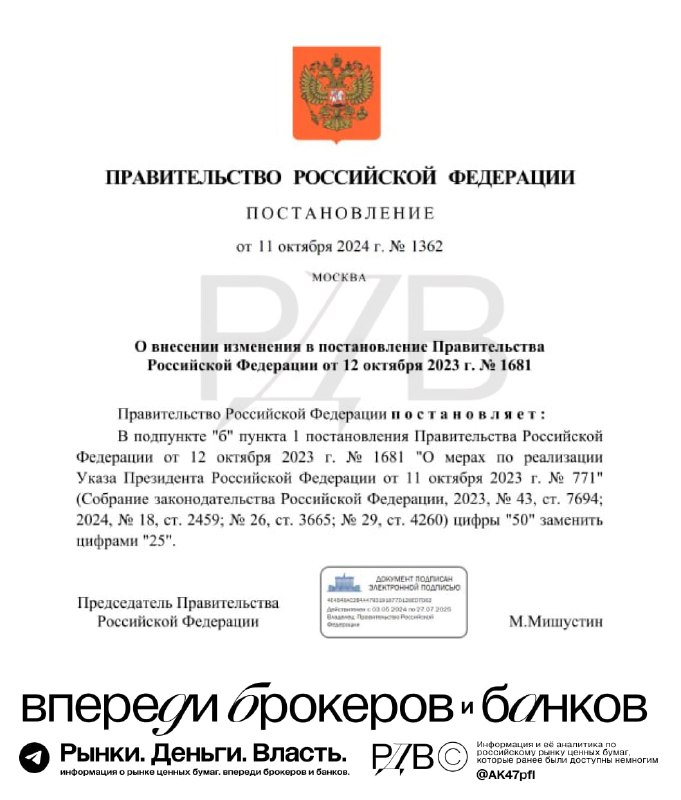

Касаемо валютной выручки изменений нет — норма репатриации валютной выручки составляет 40%, из неё нужно продавать 90%. Помимо этого, действовала норма о продаже 50% средств от каждого контракта (без учета того, в какой валюте прошла оплата), эту норму снизили до 25%. Ранее некоторым компаниям приходилось продавать больше валюты, чем они получили от контракта (расчёты могли быть в рублях).

Мера правительства может убрать часть предложения валюты с рынка и привести к ослаблению рубля.