Мысли про Газпром.Анализ отчетности.Перспективы.Написал на smart-labhttps:smart-lab.rumobiletopic105

Мысли про Газпром.

Анализ отчетности.

Перспективы.

Написал на smart-lab

Мысли про Газпром.

Анализ отчетности.

Перспективы.

Написал на smart-lab

Почему сегодня купил Газпром

(на 12% портфеля)

Газпром

по дневным

Сегодня рост на объёме раза в 3 больше среднего

(оборот по Газпрому 21 млрд руб.)

12% портфеля,

как в индексе Мосбиржи.

В зеркале заднего вида (отчётность, нет дивидендов, убытки, . . . ).

Но тренд с июня растёт.

Думаю, Газпром может сделать иксы

(2 раза был выше 360р., КАК ЗНАТЬ, МОЖНО И В 3 РАЗ).

Не логично, что Газпром стоит дешевле, чем Газпромнефть.

По отчётности выгодно держать, например, Мосбиржу и Транснефть пр.

Но в августе, Мосбиржу и Транснефть пр. (не смотря на хорошую отчётность) падают, а Газпром растёт.

Думаю,

важна не только отчётность,

важен среднесрочный тренд

Сегежа хочет доп. эмиссию ?

Интересно, кто же это чудо купит 🙂

Убыточная компания с долгом аж 13,3 EBITDA

Руководство лесоперерабатывающего холдинга Segezha Group

приняло принципиальное решение о проведении допэмиссии компании, а

детали планируется представить осенью.

Об этом в ходе телефонной конференции с инвесторами по итогам финансовой отчетности за II квартал

сообщил президент Segezha Group Александр Крещенко.

«Что касается допэмиссии.

Принципиальное решение о проведении дополнительной эмиссии принято.

Ожидаю вывести детали в рынок этой осенью»

Растёт открытый интерес по фьючерсам:

появляется интерес к рынку

Постепенно (но очень медленно)

восстанавливается ОИ

(открытый интерес, т.е. количество открытых контрактов)

на индекс РТС.

Коэффициент ОИ и индекса РТС = 0,82

ОИ на индекс РТС 27 августа вырос на 13,3%

Коэффициент корреляции индекса РТС и индекса Мосбиржи = 0,9

Личное мнение.

Думаю, что индексы из падения

входят в консолидацию

(боковик)

Около 900 — 1000 по РТС и около 2600 — 2800 по индексу Мосбиржи.

После увеличения ОИ в дневную сессию от 15%,

в вечернюю сессию и на следующий день растёт базовый актив, индекс РТС

(в большинстве случаев, и индекс Мосбиржи).

Часто рост в этом случае — краткосрочный (1 день, например).

Искажение по ИП происходит в экспирацию (резко падает ОИ).

Когда до и после экспирации более недели,

ОИ подходит как индикатор интереса участников рынка к базовому активу (БА).

Участники рынка не уверены в продолжении роста

Подтверждение тренда — это объём по базовым активам и открытый интерес по фьючерсам.

Вчера участники рынка уменьшили позиции

в фьючерсных контрактах на индекс Мосбиржи (ОИ минус 9,3%)

и на индекс РТС (ОИ минус 7,3%)

Т.е. нет интереса к российскому фондовому рынку

Вчерашний рост пока воспринимается как отскок

Еще одно подтверждение, что

если тренд

подавляющее большинство участников рынка

считают очевидным, то этот тренд заканчивается

В последние дни только ленивый не писал про Новатэк и Газпром,

задавленные санкциями.

90% комментариев пессимистичны по российскому фондовому рынку.

Сейчас Газпром и Новатэк растут на 8+%,

Когда бывает самый сильный рост ?

Правильно, на закрытии шортов.

Шортисты, которые с 5 плечом шортят фьючи Газпрома,

рост в 8+% могут не выдержать.

Вспоминается поговорка «жадность фраера сгубила».

После выноса шортов, не очевидно продолжение роста в августе 2024г.

Желаю ВАМ Успеха !

26.08.2024

М.видео опубликует финансовые результаты по МСФО за I полугодие 2024 г.

27.08.2024

Whoosh опубликует финансовые результаты по МСФО за I полугодие 2024 г.

Группа Астра опубликует финансовые результаты по МСФО за I полугодие 2024 г.

МТС Банк опубликует финансовые результаты по МСФО за II квартал 2024 г.

Полюс опубликует финансовые результаты по МСФО за I полугодие 2024 г.

28.08.2024

Сегежа опубликует финансовые результаты по МСФО за II квартал 2024 г.

29.08.2024

АФК Система опубликует финансовые результаты по МСФО за II квартал 2024 г.

Аэрофлот опубликует финансовые результаты по МСФО за II квартал 2024 г.

ГК «Мать и дитя» опубликует финансовые результаты по МСФО за I полугодие 2024 г.

Промомед опубликует финансовые результаты за I полугодие 2024 г.

РусГидро опубликует финансовые результаты по МСФО за II квартал 2024 г.

Самолет опубликует финансовые результаты по МСФО за I полугодие 2024 г.

30.08.2024

ВОСА Северстали. В повестке вопрос утверждения дивидендов

Пауэлл: выступление в Джексон Холле 23 августа 2024г

ВЫВОД:

с 18 сентября

цинл снижения ставки

с текущей 5,25 —5,50

Коэффициент корреляции S,&P500 и индекса Мосбиржи 0,8

(по дневным, по закрытию с 1 июля 2022).

Поэтому для российского рынка важно движение на рынке США (внешний фон важен).

ОСНОВНЫЕ МОМЕНТЫ ВЫСТУПЛЕНИЯ

• Пришло время корректировки н

ДКП

• Величина шага и временные рамки будут зависеть от поступающих данных

• Рынок труда охлаждается, поэтому экономика не перегрета

• дальнейшее замедление рынка труда – не наша цель

• инфляция движется к таргету в 2 процента

• Риски роста инфляции уменьшились. Риски снижения занятости возросли

• Мы сделаем все возможное, чтобы поддержать рынок труда по мере дальнейшего продвижения к стабильности цен.

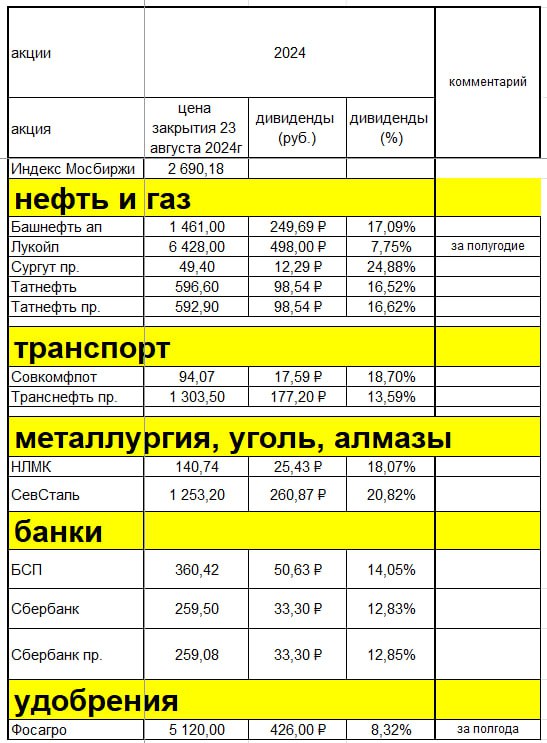

Дивидендная доходность и здравый смысл.

Расчёт дивидендов

по компаниям

в % от цены закрытия 23 августа 2024г.

Дивиденды, которые уже в 2024г выплачены и которые уже одобрены советами директоров внёс.

Расчёт дивидендной доходности в % от текущих цен.

Конечно,

будущие дивиденды не известны.

Будущее не известно.

Думаю,

в 1 очередь, станут покупать дивидендные бумаги

(Сургут пр. обычно на коррекциях лучше рынка).

Во 2 очередь купят то, что не выросло в первую очередь.

И когда начнут покупать всякий шлак, будет новая коррекция.

Цикл за циклом.

У многих компаний

уже более 15% дивидендная доходность.

Татнефть:

долга нет, див. дох. 16,6% годовых по текущим,

платят 2 раза в год,

7 октября ближайшая отсечка (по 38,20 руб. на акцию).

Интересно ?

Мне стало интересно и сегодня купил Татнефть

Конечно,

на рынке бывают ненормальные цены.

Например, Сбер привилегированный стоил 7р. в 2008г, на дне.

В отличии от вкладов,

основные средства предприятий при инфляции дорожают.

Дивидендная доходность

Цены компаний On line

Дивиденды, которые уже в 2024г выплачены и которые уже одобрены советами директоров внёс.

Расчёт дивидендной доходности в % от текущих цен.

У многих компаний

уже более 15% див. дох.

Татнефть:

долга нет, див. дох. 16,6% годовых по текущим,

платят 2 раза в год,

7 октября ближайшая отсечка (по 38,20 руб. на акцию).

Интересно ?

Минфин США включил в санкционный список (SDN list)

400 физических и юридических лиц

в связи с действиями России на Украине, сообщает 23 августа американский Минфин,

в том числе

ИТ-компании, занимающиеся разработкой ПО: ПАО «Диасофт»,

группу компаний «Центр финансовых технологий» (ЦФТ),

компанию «Атол«,

«Норникель» и лично В. Потанина,

«Распадская»,

«ММК»,

ООО «Серенити Сайбер Секьюрити», которое является дочерней структурой ПАО «МТС» и предоставляет услуги в сфере кибербезопасности под брендом MTS Red,

семь танкеров для перевозки сжиженного природного газа:

Asya Energy, Everest Energy, North Air, North Mountain, North Sky, North Way, Pioneer,

Китайские дочерние компании «Новатэк» и др.

Развитие банковского сектора.

В июле показатели улучшились.

Динамика чистой прибыли

Динамика по проблемным кредитам

по месяцам

На сайте ЦБ РФ

22 мая вышел отчёт

О развитии банковского сектора Российской Федерации

cbr.ru/Collection/Collection/File/50569/razv_bs_24_07.pdf

Выделяю главное.

На рынке — коррекция,

падает оценка компаний.

Но лидеры улучшают показатели, див. доходность в % на коррекции, соответственно, растёт.

Цифры позитивные.

Чистая прибыль 306 млрд руб.

ROE (рентабельность) 24,6%

Фактическая прибыль сектора

(за вычетом ~44 млрд руб. дивидендов, полученных от российских дочерних банков)

составила 306 млрд рублей.

Это на 81 млрд руб., или на 36%, выше результата июня

(225 млрд руб., с корректировкой на перераспределение доходов внутри банковской группы в размере ~120 млрд руб.).

Доходность на капитал при этом выросла до 24,6 с 17,8%.

Доля проблемных кредитов менее 5% и не растёт

(почему — то нет данных за июль,

диаграмма заканчивается июнем)

Вечный юань

CNYRUBF

По дневным

Зелёные свечи — CNYRUBF

Жёлтый график — CNYRUB_TOM

Противоположная картина, т.к.

базовый актив вечного юаня (CNYRUBF_TOM)

продолжает торговаться на Мосбирже

Почему сегодня упал индекс Мосбиржи.

Маразм с валютными курсами крепчает.

Рубль

Думаю,

причина падения индекса Мосбиржи —

резкое укрепление рубля на Мосбирже.

Но на межбанке рубль слабеет.

По дневным

Зелёные свечи — USDRUBF (вечный фьючерс доллар / рубль)

Жёлтый график — USDFIXME (фактически, курс ЦБ РФ, который устанавливается по итогам торгов на межбанке с 10-00 до 15-30)

олучается,

2 курса

— на межбанке всё дороже,

— на Мосбирже дешевле.

Т.е. USDRUBF дешевеет, а его базовый актив дорожает.

Прикол от Мосбиржи.

Сегодня возобновили торги.

на каждую акцию дали ещё 7

Акций стало в 8 раз больше.

Т.е. старые котировки делите на 8.

Как вторую неделю

на межбанке доллар и евро выше, чем фьючерсы на Мосбирже

Рай для арбитражной торговли

Зелёные свечи — это USDRUBF

Желтый график — это USDFIXME (фактически, курс ЦБ РФ)

По дневным

Жёлтый график вторую неделю над зелёным.

Аналогично — по EURRUBF.

Даже связка GLDRUBF и GL-9.24 (недостаточная ликвидность) подходит для арбитража.

Рай для арбитража.

Можно поздравить тех, кто понимает.

В VIP чате — формулы расчёта фандинга в EXCEL и пошаговый алгоритм, как на этом зарабатываю.

Подписка на VIP чат — по ссылке

https://t.me/OlegTrading_Bot

Если нужен промо код — пишите в личку,

в ответ пришлю промо код

С уважением,

Олег

#Татнефть

МСФО 1-е полугодие по МСФО.

Выручка + 49% г/г.

Операционная прибыль + 25% г/г.

Чистая прибыль +200%.

Незначительный % чистой прибыли — из-за укрепления рубля, был убыток 5,3 млрд руб.от курсовых разниц

Татнефть платит дивиденды не менее 50% прибыли от max (РСБУ, МСФО).

Див. на акцию за 1 полкгодие 38,2 руб., это 59% прибыли МСФО или 75% прибыли РСБУ.

Друзья,

самые надёжные активы в н/вр- вклады, облигации, золото.

Поэтому единственная акция из 1 эшелона,

которая лучше рынка на ослаблении рубля —

Сургутнефтегаз пр.

Напоминаю,

что по уставу Сургутнефтегаза,

10% чистой прибыли распределяется на привилегированные акции.

Кубышка 6 трлн руб., основная часть — в валюте.

На прошлой неделе покупал именно эту акцию

(писал об этом в VIP чате).