Народ, в большинстве случаев, прав

(хотя распространена теория противоположного мнения).

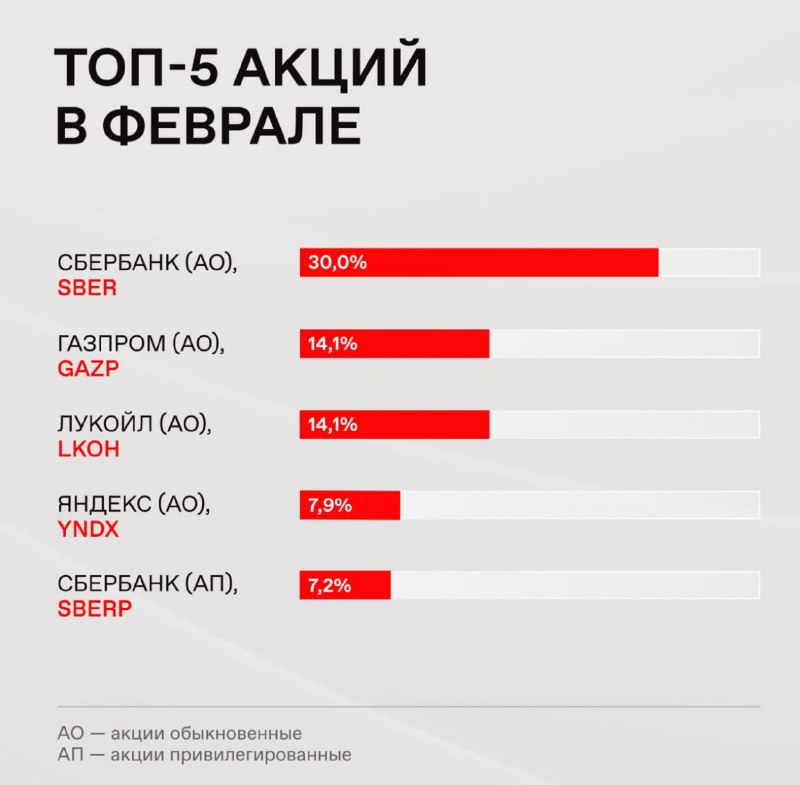

Народный портфель/

ЛИЧНОЕ МНЕНИЕ:

ЧТО БЫ ИЗМЕНИЛ В НАРОДНОМ ПОРТФЕЛЕ.

Январь 2024г.

1 Сбербанк-ао — 30,0%,

2 Газпром — 15,0%;

3 Лукойл — 13,9%;

4 Яндекс — 7,6%;

5 Сбербанк-п — 7,1;

6 Сургутнефтегаз-п — 6,2%;

7 Норникель — 6,2%;

8 Роснефть — 5,8%;

9 Северсталь — 4,3%;

10 Магнит — 4,1%.

Думаю,

2 акции из 10 держат напрасно

Газпром

НорНикель.

Вес Сбер об. + преф, конечно, запредельный.

Хотя бы 20% (Сбер, если что, падает тоже быстрее индекса, н=у и всякое бывает).

ЛИЧНОЕ МНЕНИЕ.

ОСНОВНАЯ ОШИБКА: ДЕРЖАТЬ ГАЗПРОМ.

Газпром в 2007г. стоил 360р. (около $12).

Сейчас Газпром 157р. (около $1,7).

Т.е. тренд в долларах падающий.

По 1 пол. 2023г. убыток 950 млрд руб. и

свободный денежный поток (FCF) отрицательный = минус 950 млрд руб.

По 1 полугодию 2023г., чистый долг / EBITDA = 5,9

Газпром и его структуры могут не предоставлять отчётность.

Стараюсь не держать в портфеле акции с не растущими трендами

(бывают исключения, например, МТС на див. ожиданиях, до 350р., спекулятивная позиция).

Газпрома в портфелях среднесрочно никогда не было (иногда, держал спекулятивно).

Нор.Никель.

Более 80% выручки — палладий, никель, медь

(из этих 3 металлов, позитивно смотрю только на медь).

По никелю — перепроизводство из — за применения современных технологий в Индонезии.

Высокий долг (1,2 EBITDA), P/E 11 (2023г., средний P/E в металлургии около 6).

Изношенное оборудование (требуются инвестиции).