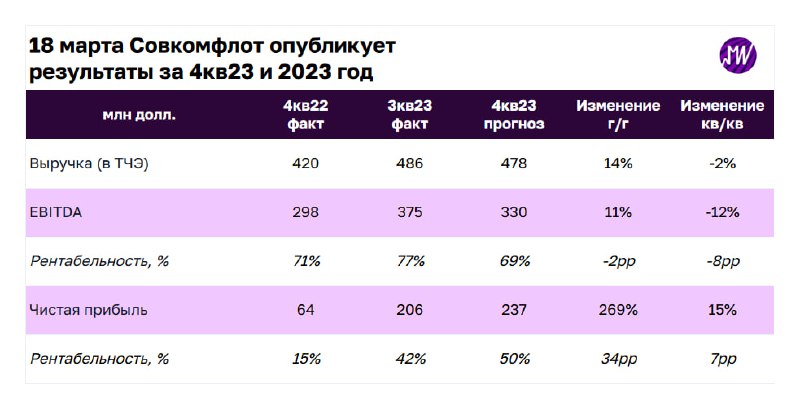

В понедельник Совкомфлот опубликует результаты за 4-й кв. 2023 года. Что мы ожидаем от отчетаМы ожид

🚢 В понедельник «Совкомфлот» опубликует результаты за 4-й кв. 2023 года. Что мы ожидаем от отчета?

❗️Мы ожидаем, что результаты превзойдут показатели 4-го кв. прошлого года, но снизятся по сравнению с прошлым кварталом:

— выручка незначительно сократится (-2% кв/кв) — рост спотовых ставок фрахта нивелируется увеличением доли долгосрочных контрактов, скажется негативный эффект от санкций на танкеры;

— EBITDA снизится на 12% кв/кв на фоне инфляционного давления и проведения плановых ремонтов судов;

— чистая прибыль вырастет на 15% из-за положительных курсовых разниц — против отрицательных в прошлом квартале.

🤔 Оставшийся дивиденд за 2023 г. может составить 11,5 руб. на акцию (8,5% див. доходность) при расчете базы в 50% от скорр. чистой прибыли. Допускаем, что есть риск того, что решение по выплате дивидендов может быть отложено.

📉 В следующем году мы ожидаем снижение финансовых результатов — скажется эффект высокой базы и спотовых ставок в 2023 г., переход на долгосрочные контракты, а также рост санкционного давления.

💡Осторожно смотрим на акции «Совкомфлота». Компания торгуется по мультипликатору EV/EBITDA 24 = 4,0х.

#ВзглядНаКомпанию #транспорт $FLOT

#ЕленаСахнова #ДмитрийОвчинников #ЛидияМихайлова