![]()

Магнит сомнения плодит

#MGNT

#мысли_управляющего

Магнит в 2023 году был одной из успешных бумаг, но заглядывая в будущее компании, я вижу 2 нехорошие тенденции:

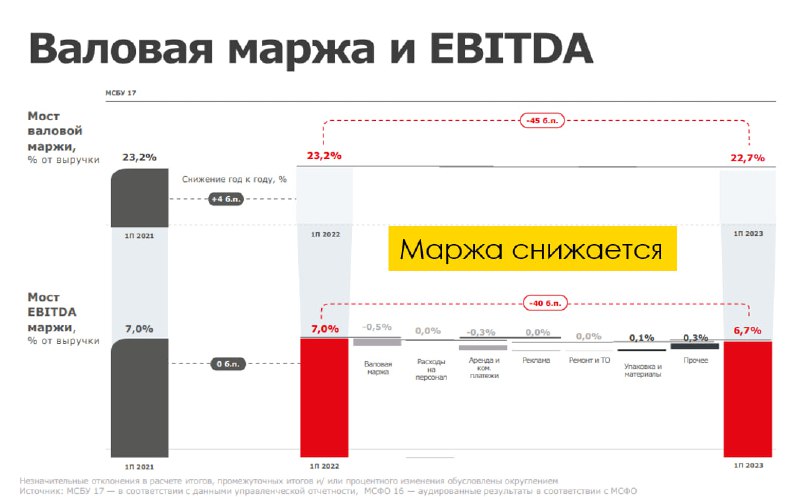

(1) снижается маржа, т.к. конкуренция острая, а повышать цены не на все политически можно. Это не афишируется, но так было всегда. LFL в дрогери заглох

gross margin и EBITDA margin снижаются, хотя у X5 Retail показатели сильнее (значит в том числе Магнит конкурирует менее успешно)

(2) долг сейчас стоит 8.9%, но в 2024 году треть и в 2025 году две трети долга будет рефинансировано

если компания не начнет гасить долг высокими темпами (тогда дивиденды надо делать меньше раза в 2), то более высокий % по займам снизит прибыль на 5-15 млрд. руб. в год (минус 5-10% EBITDA)

Сейчас Магнит входит во многие модельные портфели УК и фондов, но мне кажется стоит задуматься о том, чтобы, наоборот, бумагу исключать из портфеля, если смотреть на среднесрок (6-12 мес.)

Магнит сомнения плодит

#MGNT

#мысли_управляющего

Магнит в 2023 году был одной из успешных бумаг, но заглядывая в будущее компании, я вижу 2 нехорошие тенденции:

(1) снижается маржа, т.к. конкуренция острая, а повышать цены не на все политически можно. Это не афишируется, но так было всегда. LFL в дрогери заглох

gross margin и EBITDA margin снижаются, хотя у X5 Retail показатели сильнее (значит в том числе Магнит конкурирует менее успешно)

(2) долг сейчас стоит 8.9%, но в 2024 году треть и в 2025 году две трети долга будет рефинансировано

если компания не начнет гасить долг высокими темпами (тогда дивиденды надо делать меньше раза в 2), то более высокий % по займам снизит прибыль на 5-15 млрд. руб. в год (минус 5-10% EBITDA)

Сейчас Магнит входит во многие модельные портфели УК и фондов, но мне кажется стоит задуматься о том, чтобы, наоборот, бумагу исключать из портфеля, если смотреть на среднесрок (6-12 мес.)