Отчет Магнита: то, что ждали наши аналитики

В отчете Магнита за 2023 год видно несколько вещей:

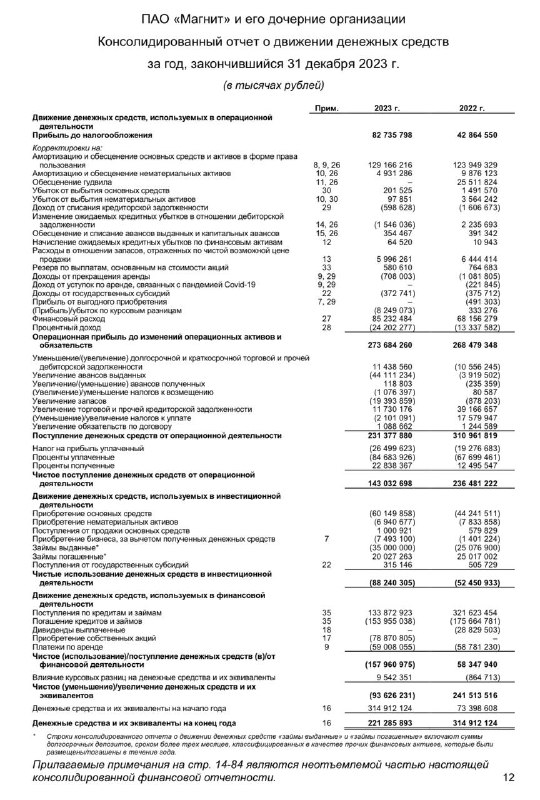

— рост компании сильно замедлился, рост выручки менее 8%. LFL продажи плохие, т.е. цены на полке растут, а трафик покупателей падает = придется снижать цены чтобы бороться за них в будущем

— компания прибыльна, при капитализации 850 млрд. ее прибыль 59 млрд., денежный поток также около 70 млрд. (EBITDA минус % по кредитам и инвестиции)

— растут затраты: зарплата и аренда выросли на 12-20%, это быстрее выручки; также и с финансовыми расходами — они выросли и будут еще расти

Как итог — я подтверждаю свой вывод, что от акций компании инвесторам не стоит ждать хорошего.

Моя стратегия (пароль: INFO) как анализировать российский рынок с помощью анализа объемов и фундаментального анализа.