![]()

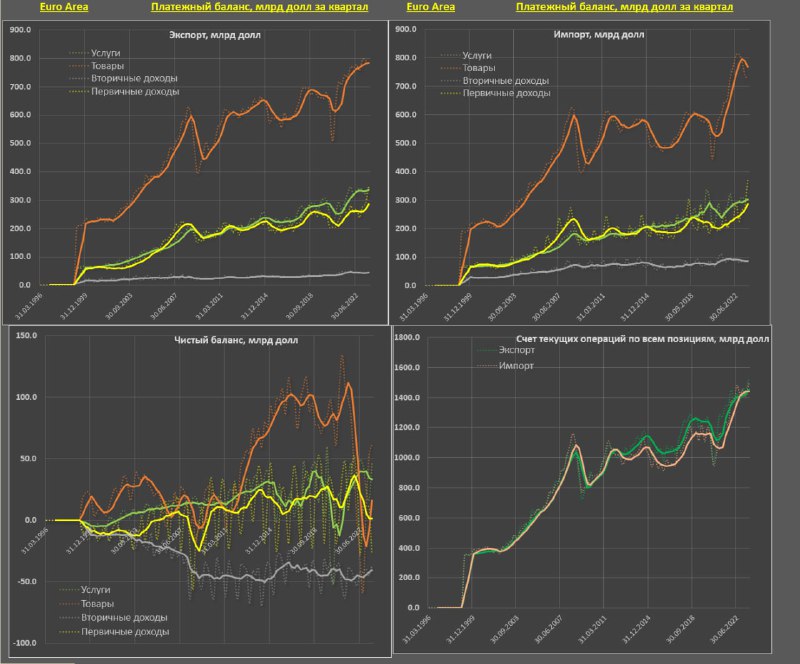

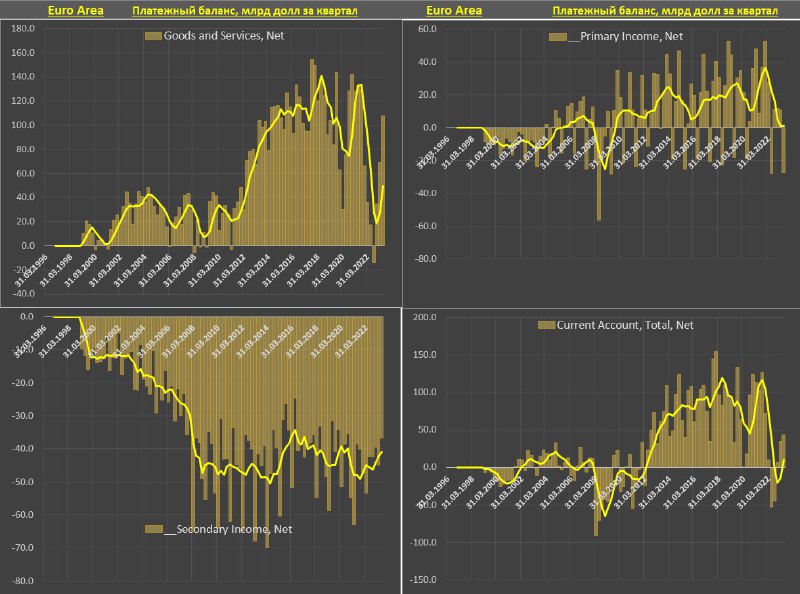

Странам Еврозоны в условиях энергетического кризиса и инфляционного шока удалось улучшить свою внешнеторговую деятельность.

Профицит торгового баланса по итогам 2кв23 составил $107.9 млрд (профицит по товарам – $61.6 млрд и профицит по услугам – $46.3 млрд). До эскалации энергокризиса в 4кв21 среднеквартальный профицит внешней торговли был $130 млрд в 1кв21-3кв21, а в период 2017-2019 в среднем $114 млрд за квартал.

Прогресс существенный, т.к. в 3кв22 был рекордный для Еврозоны дефицит внешней торговли на уровне 13.9 млрд (дефицит товаров – 58.2 млрд и профицит услуг – 44.3 млрд).

Так в чем же стратегическое улучшение? Странам Еврозоны удалось удержать ключевые рынки сбыта и «легитимизировать» повышение цен на товары и услуги, фиксируя новую норму экспорта (товары + услуги) свыше 1.1 трлн с потенциалом наращивания до 1.2 трлн за квартал, тогда как в 2019 в среднем было 960 млрд и чуть больше 1 трлн в 2021, т.е. рост на 20%+ к 2019 и около 15% в сравнении с 2021.

Импорт вырос, но менее интенсивно: в 2019 в среднем 860 млрд, в 2021 – 890 млрд, а сейчас импорт снижается с пиковых 1.1 трлн до 1 трлн, за счет сырьевой компоненты.

В Еврозоне наукоемкий экспорт, цены на которые можно зафиксировать на высоком уровне и не опускать, тогда как в структуре импорта высокая доля сырья и при стабилизации мировых цен на сырье, торговый баланс резко улучшается и ситуация интегрально может быть лучше, чем в 2019 и 2021.

Страны Еврозоны повышают конкурентоспособность экономики через рост энергоэффективности и высший приоритет наукоемкого производства, что улучшает положение в международном разделении труда.

Вторичные доходы стабильно в дефиците на уровне $40-50 млрд за квартал (переводы мигрантов, взносы в благотворительные, религиозные организации или переводы родственникам, друзьям и т.д).

Чистые инвестдоходы сократились с профицита $57 млрд в 1П21 до дефицита $17 млрд в 1П23, т.к. увеличение выплат нерезидентам – плюс 40% (462.6->649 млрд) превысило получение инвестдохода от нерезидентов – плюс 22% (519->632 млрд).

Странам Еврозоны в условиях энергетического кризиса и инфляционного шока удалось улучшить свою внешнеторговую деятельность.

Профицит торгового баланса по итогам 2кв23 составил $107.9 млрд (профицит по товарам – $61.6 млрд и профицит по услугам – $46.3 млрд). До эскалации энергокризиса в 4кв21 среднеквартальный профицит внешней торговли был $130 млрд в 1кв21-3кв21, а в период 2017-2019 в среднем $114 млрд за квартал.

Прогресс существенный, т.к. в 3кв22 был рекордный для Еврозоны дефицит внешней торговли на уровне 13.9 млрд (дефицит товаров – 58.2 млрд и профицит услуг – 44.3 млрд).

Так в чем же стратегическое улучшение? Странам Еврозоны удалось удержать ключевые рынки сбыта и «легитимизировать» повышение цен на товары и услуги, фиксируя новую норму экспорта (товары + услуги) свыше 1.1 трлн с потенциалом наращивания до 1.2 трлн за квартал, тогда как в 2019 в среднем было 960 млрд и чуть больше 1 трлн в 2021, т.е. рост на 20%+ к 2019 и около 15% в сравнении с 2021.

Импорт вырос, но менее интенсивно: в 2019 в среднем 860 млрд, в 2021 – 890 млрд, а сейчас импорт снижается с пиковых 1.1 трлн до 1 трлн, за счет сырьевой компоненты.

В Еврозоне наукоемкий экспорт, цены на которые можно зафиксировать на высоком уровне и не опускать, тогда как в структуре импорта высокая доля сырья и при стабилизации мировых цен на сырье, торговый баланс резко улучшается и ситуация интегрально может быть лучше, чем в 2019 и 2021.

Страны Еврозоны повышают конкурентоспособность экономики через рост энергоэффективности и высший приоритет наукоемкого производства, что улучшает положение в международном разделении труда.

Вторичные доходы стабильно в дефиците на уровне $40-50 млрд за квартал (переводы мигрантов, взносы в благотворительные, религиозные организации или переводы родственникам, друзьям и т.д).

Чистые инвестдоходы сократились с профицита $57 млрд в 1П21 до дефицита $17 млрд в 1П23, т.к. увеличение выплат нерезидентам – плюс 40% (462.6->649 млрд) превысило получение инвестдохода от нерезидентов – плюс 22% (519->632 млрд).