![]()

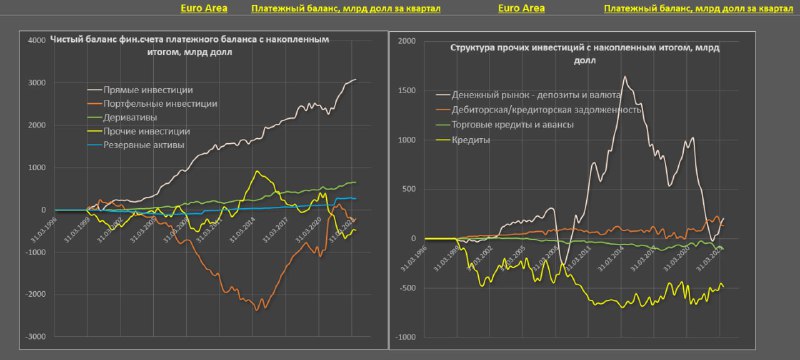

Куда движутся денежные потоки в странах Еврозоны? Ежеквартальный профицит счета текущих операций в Еврозоне составлял 100-130 млрд (до полутриллиона в год) в лучшие годы.

После начала энергокризиса профицит резко ушел в дефицит $45-53 млрд в середине 2022, но в 2023 удалось вывести в профицит около $35-43 млрд за 1-2 квартал.

Накопленный профицит СТО с 2015 года составляет свыше $2.4 трлн, что делает Еврозону устойчивым чистым международным кредитором.

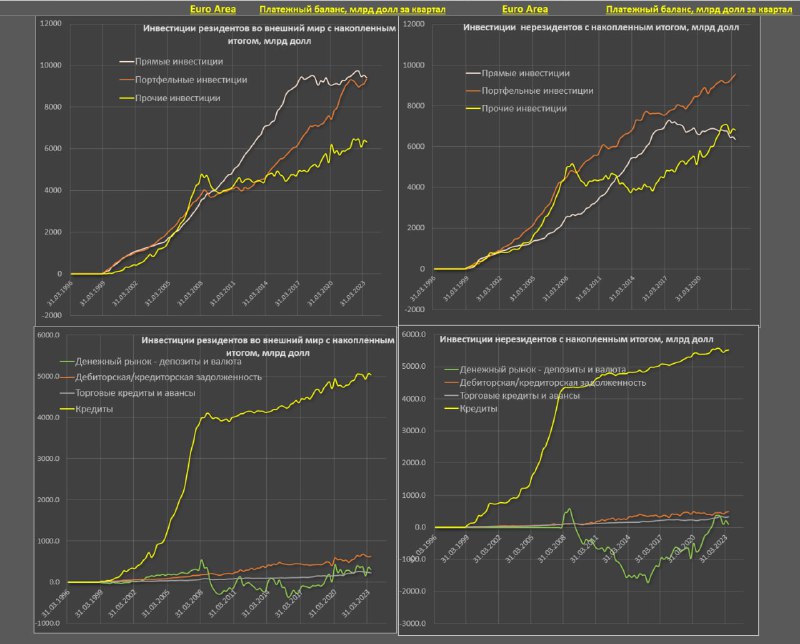

▪️С начала нулевых до 2014 объем внешних портфельных инвестиций в Еврозону превышал объем портфельных инвестиций резидентов Еврозоны во внешний мир с накопленным итогом почти на 2.4 трлн, а с 2015 по 2023 тенденция изменилась, и теперь Еврозона больше инвестирует во вне, чем получает от нерезидентов – примерно на 2.2 трлн за указанный период.

▪️Краткосрочный финансовый капитал (портфельные инвестиции) нерезидентов идет в Еврозону менее интенсивно, чем ранее. С 2001 по 2кв08 среднеквартальный приток иностранного капитала в портфельные инвестиции Еврозоны был 140 млрд, с 1кв10 по 4кв14 около 100 млрд, а с 1кв18 по 2кв23 в среднем 77 млрд.

Напротив, портфельные инвестиции резидентов Еврозоны во внешний мир более активны: 110 -> 66 — > 115 млрд долл соответственно по вышеуказанным периодам.

▪️С 3 кв 2017 происходит последовательное сжатие прямых инвестиций нерезидентов в Еврозоне и стагнация прямых инвестиций резидентов во внешний мир, что отчасти может свидетельствовать о финансовом протекционизме и финансовой деглобализации, т.е. национализации долгосрочного финансового капитала.

▪️С 2000 по 2008 очень было развито трансграничное фондирование в виде предоставления кредитов с накопленной выдачей более 4 трлн, но с 2009 накопленное кредитование не превышает и 1 трлн.

▪️2015 чистый баланс по денежным инструментам минус 1.4 трлн, т.е. резиденты инвестирует в кэш в инвалюте больше, чем нерезиденты размещают в Еврозоне. Рост ставок в Еврозоне по денежным инструментам с 3кв22 привел не к притоку нерезидентов в денежные инструменты, а к оттоку на 280 млрд.

Куда движутся денежные потоки в странах Еврозоны? Ежеквартальный профицит счета текущих операций в Еврозоне составлял 100-130 млрд (до полутриллиона в год) в лучшие годы.

После начала энергокризиса профицит резко ушел в дефицит $45-53 млрд в середине 2022, но в 2023 удалось вывести в профицит около $35-43 млрд за 1-2 квартал.

Накопленный профицит СТО с 2015 года составляет свыше $2.4 трлн, что делает Еврозону устойчивым чистым международным кредитором.

▪️С начала нулевых до 2014 объем внешних портфельных инвестиций в Еврозону превышал объем портфельных инвестиций резидентов Еврозоны во внешний мир с накопленным итогом почти на 2.4 трлн, а с 2015 по 2023 тенденция изменилась, и теперь Еврозона больше инвестирует во вне, чем получает от нерезидентов – примерно на 2.2 трлн за указанный период.

▪️Краткосрочный финансовый капитал (портфельные инвестиции) нерезидентов идет в Еврозону менее интенсивно, чем ранее. С 2001 по 2кв08 среднеквартальный приток иностранного капитала в портфельные инвестиции Еврозоны был 140 млрд, с 1кв10 по 4кв14 около 100 млрд, а с 1кв18 по 2кв23 в среднем 77 млрд.

Напротив, портфельные инвестиции резидентов Еврозоны во внешний мир более активны: 110 -> 66 — > 115 млрд долл соответственно по вышеуказанным периодам.

▪️С 3 кв 2017 происходит последовательное сжатие прямых инвестиций нерезидентов в Еврозоне и стагнация прямых инвестиций резидентов во внешний мир, что отчасти может свидетельствовать о финансовом протекционизме и финансовой деглобализации, т.е. национализации долгосрочного финансового капитала.

▪️С 2000 по 2008 очень было развито трансграничное фондирование в виде предоставления кредитов с накопленной выдачей более 4 трлн, но с 2009 накопленное кредитование не превышает и 1 трлн.

▪️2015 чистый баланс по денежным инструментам минус 1.4 трлн, т.е. резиденты инвестирует в кэш в инвалюте больше, чем нерезиденты размещают в Еврозоне. Рост ставок в Еврозоне по денежным инструментам с 3кв22 привел не к притоку нерезидентов в денежные инструменты, а к оттоку на 280 млрд.