Что делаем в сервисе сегодня? — шортим МТС

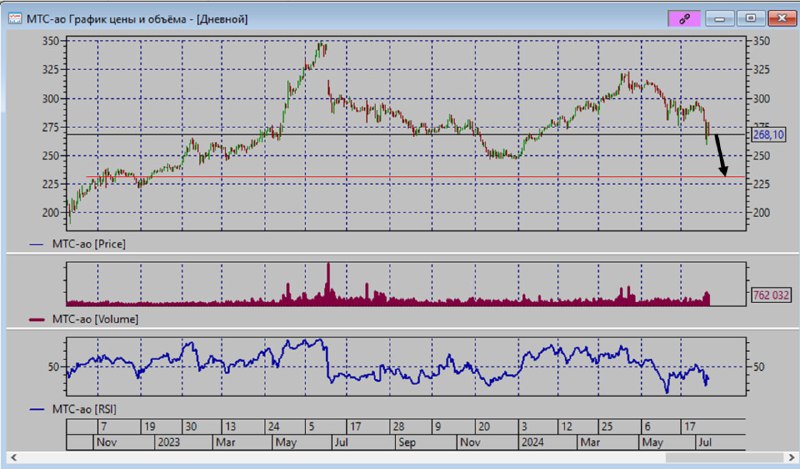

С учетом текущих высоких % ставок, высокого долга, снижения маржинальности по OIBDA (до 36% с 40% в последнем отчете) МТС выглядит слабо

— апсайд лишь около 5-10% по версии разных аналитиков

— на дивгэпе станет около 20%, и это намного слабее рынка и облигаций

Поэтому, на мой взгляд, по доброй традиции на дивгэпе или до него акции упадут, оказавшись на 225-230Р. Оттуда уже есть куда порасти (апсайд 30%, дивиденды через год под 14-15% к этой цене). Это было бы гармонично с рынком

К слову, шортим МТС уже второй раз в этом цикле снижения.

На слабом рынке такой шорт не страшно противопоставить хорошему портфелю в лонг. А вы как думаете?

Моя стратегия (пароль: INFO) как анализировать российский рынок с помощью анализа объемов и фундаментального анализа.