📙 «Яндекс» опубликует 30 июля финансовые результаты за II кв. 2024 г. Подтвердится ли более высокая рентабельность?

🔹 Результаты «Яндекса» за II кв. 2024 г., на наш взгляд, представляют интерес прежде всего с точки зрения маржинальности бизнеса после разделения компании. В частности, подтвердится ли более высокая рентабельность МКПАО «Яндекс» по сравнению с Yandex N.V., как это было в I кв. 2024 г.?

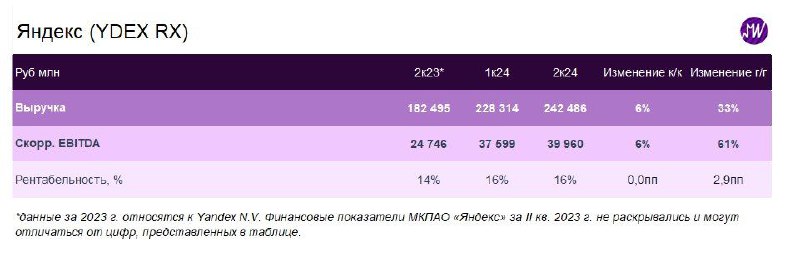

🔹 Мы ожидаем сохранения высоких темпов выручки: по нашим оценкам, в II кв. 2024 г. выручка могла вырасти на 33% г/г до 242,5 млрд руб.

🔹 Выручка сегмента «Поиск и Портал», по нашим оценкам, увеличилась на 30% г/г до 102 млрд руб. В дальнейшем мы ожидаем постепенного замедления роста выручки данного сегмента, поскольку положительный эффект от замещения зарубежных площадок будет ослабевать.

🔹 Выручка сегмента «Электронная коммерция, Райдтех и Доставка» могла вырасти на 36% г/г до 128,7 млрд руб.

🔹 Мы ожидаем сохранения высокой маржинальности сегмента «Поиск и Портал» и подсегмента «Райдтех», а также дальнейшего улучшения маржинальности «Электронной коммерции».

🔹 По нашим оценкам, скорр. EBITDA за II кв. 2024 г. могла составить 40 млрд руб. (+61% г/г), а рентабельность по скорр. EBITDA — 16,5%, что примерно соответствует уровню I кв. 2024 г.

🔭 Мы позитивно смотрим на перспективы в акциях «Яндекса». На наш взгляд, более высокая рентабельность по сравнению с Yandex N.V. пока не учтена в цене. По нашим оценкам, акции «Яндекса» торгуются с мультипликатором EV/EBITDA на 2024-2025 гг. на уровне 6,4-9,3х, что указывает на дисконт к российским технологическим компаниям на уровне 25-30%.