📗 Результаты «Ростелекома» за 2к24: без сюрпризов

📈 Результаты в целом соответствовали нашим ожиданиям в части выручки и OIBDA, но превысили нашу оценку чистой прибыли.

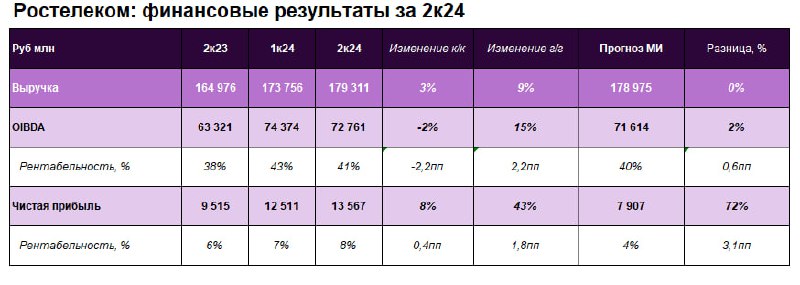

🔸 Выручка за 2к24 выросла на 9% г/г до 179 млрд руб., оказавшись на уровне наших ожиданий. Ключевыми драйверами, как и в предыдущих кварталах, стали мобильный бизнес, цифровые сервисы и видеосервисы.

🔸 В 2к24 расходы на персонал выросли на 20% г/г до 47,3 млрд руб., в том числе в связи с развитием цифровых направлений бизнеса. Несмотря на это, OIBDA повысилась на 15% г/г до 72,8 млрд руб. Рентабельность OIBDA составила 41% по сравнению с 38% в 2к23.

🔸 Чистая прибыль за 2к24 выросла на 43% г/г до 13,6 млрд руб. на фоне умеренного роста процентных расходов и относительно низких затрат по налогу на прибыль. В результате чистая прибыль оказалась существенно выше нашего прогноза.

🔸 Чистый долг, включая обязательства по аренде, на конец 2к24 вырос до 582 млрд руб. против 569 млрд на конец 1к24. Чистый долг/OIBDA составил 2х, что соответствует уровню предыдущих кварталов.

🔎 Сохраняем позитивный взгляд на акции «Ростелекома», которые торгуются с дисконтом 17–18% к МТС по мультипликаторам EV/EBITDA на 2024-2025 гг., составляющим 2,5-2,8х.

Компания подтвердила планы по проведению IPO РТК–ЦОД. Наряду с возможным принятием новой стратегии это может стать триггером для акций. Позитивной динамике акций также может способствовать выплата дивидендов (6,06 руб. на обыкновенную и привилегированную акцию, доходность 7–8%), рекомендованных советом директоров 12 августа.