Завтра день IPO OZON Pharma

Я поставил заявки на участие, без ажиотажа и инфлирования (думаю 50% будет аллокация), т.к. решил собирать этот актив. Вот основные мысли по нему:

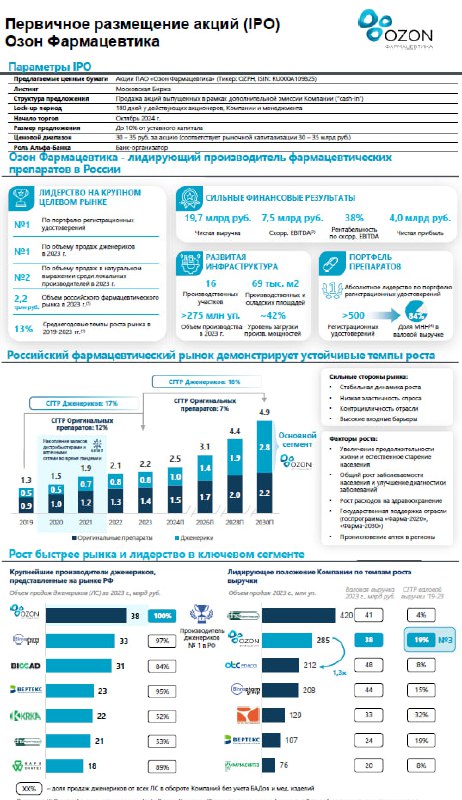

1. Это завод производство. То есть рост финрезультатов идет рывками, вместе с запуском новых мощностей и препаратов. Такой был во 2П 2023, далее я считаю будет разумно ожидать рост EBITDA на уровне 10% в год

2. Оценка разумно окупаемая. Ниже 4x EV/EBITDA’2024 или около 3.7x по 2025 году. Нечасто можно купить стабильный и развиваемый актив по более низкой цене, но сейчас это +- в рынке, учитывая % ставки

3. Большой рывок с 2027 года (+25% к EBITDA и в 2028 году продолжение). До этого я жду 10% рост доходов в год. Может получиться больше (15-17%), но я считаю разумным на это не закладываться. Пусть это будет хорошим сюрпризом

4. Предсказуемые доходы компании. Логично, что и высокая маржа EBITDA, и реализация будут держаться на уровне (лекарства будут продаваться, не уйдут на склад).

5. Во 2П 2024 возможно снижение EBITDA к 1П 2024. Так складывается год и инвесторам это может не понравиться. С другой стороны, пошла инфляционная волна и в 1П 2025 это должно помочь.

6. Будут дивиденды. IPO позволяет компании вложить около 10 млрд. руб. в 2025-2026 в развитие, и при этом не нарастить долговую нагрузку, и платить 1-2 млрд. в дивиденд (2-6% к текущей капитализации).

В целом видно, что ажиотажа нет, но книга я уверен соберется с переподпиской. Надеюсь это отпугнет хайполовов.

Сам же я рассчитал размеры заявки таким образом, чтобы оставить патроны для добора позиции. И поговорив по телефону с коллегами, вижу что схожий подход выбрали и другие управляющие — получается, что с одной стороны, без ажиотажа, а с другой ряд покупателей припасли по пару сотен миллионов на докупку позиций, не поставив их в книгу сразу.