![]()

О причинах ослабления рубля

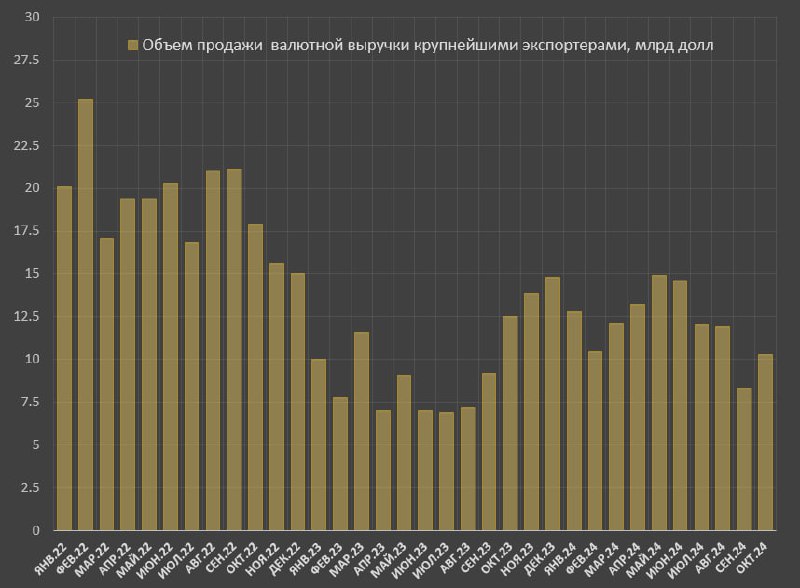

Объем продажи валюты со стороны крупнейших экспортеров на внутреннем валютном рынке РФ вырос до $10.3 млрд в октябре vs $8.3 млрд в сентябре, но ниже, чем в окт.23 ($12.5 млрд).

Одна из причин роста продажи валюты – повышенные сборы нефтегазовых доходов из-за уплаты НДД почти на 0.5 трлн руб.

Объем продажи валюты в июле-октябре – в среднем 10.6 млрд значительно ниже, чем в среднем за месяц в 1П24 – 13 млрд, а пиковый объем продажи валюты был в мае-июне этого года – 14.7 млрд за месяц.

В период давления на рубль в 2023 году (апрель-сентябрь) среднемесячные продажи были 7.7 млрд и этого не хватало. В 4кв23 продажи валюты выросли до 13.7 млрд в месяц в основном на фоне ужесточения нормативов по репатриации валютной выручки в российский валютный контур (не менее 80% тогда), что позволило стабилизировать рубль в конце 2023.

Правительство в два этапа снизило требования по продажи валютной выручки сначала с 80 до 60%, а потом (с 21.07.2024) до 40%. Более того, с 19.10.2024 минимальный порог продажи валюты (в срок, не превышающий 30 дней со дня получения денежных средств) составит 25 % (было 50%).

После существенного (вдвое) смягчения нормативов, – реализация свыше 10 млрд в месяц – это хороший показатель.

Однако, учитывая структуру трансграничных потоков капитала, объем импорта и актуальную специфику санкционного режима, опытным путем вычислено, что валютный рынок находится в равновесии (нет ни ослабления, ни укрепления рубля), если продажа валюты составляет 11-12 млрд, а все что больше 12 млрд способствует укреплению рубля.

С начала сен.24 рубль начал резко слабеть (почти 14% по USD/RUB). В октябре темпы девальвации рубля притормозили (с 10 чисел октября минимальное изменение), что совпало с ростом продажи валюты.

В июле-сентябре на валютный рынок действовали июньские блокирующие санкции США, способствующие оттоку нерезидентов (из тех, кто остался и кому можно еще выйти – в основном среди нейтральных стран), усиливающие спрос на валюту на внутреннем рынке (до 11 октября окно действовало).

Таким образом, активность нерезидентов на фоне снижения продажи валюты экспортерами привели к ослаблению рубля. Сейчас это имеет значение на низколиквидном тонком рынке в условиях отсечения внешних каналов фондирования и дефицита валюты.

Много ли валюты продают экспортеры? За 10м24 реализовали 120.5 млрд в совокупности (для сравнения, нефтегазовые доходы составили 104.8 млрд), за 10м23 продажи валюты – 88.3 млрд, а нефтегазовые доходы – 84.1 млрд, а за 10м22 – 198.3 млрд и 140.9 млрд соответственно. Прослеживается корреляция.

Еще одна из главных причин ослабления рубля – рост импорта, несмотря на усиление санкционного давления с июня. Банк России в «Обзоре финансовых рисков» прямо указывает, что повышенный импорт являлся одним из причин давления на рубль.

В октябре физические лица продолжали продавать валюту за рубли, оказывая поддержку российскому валютному рынку. Всего за месяц через биржевой рынок и крупнейшие банки они продали иностранной валюты на 55.9 млрд руб (в сентябре – 58.5 млрд руб).

За 8м24 физлица покупали валюту в среднем на 111 млрд в месяц, а с сентября продажи на 56-58 млрд, т.е. сальдо в 170 млрд руб в пользу рубля за месяц.

Что касается структуры расчетов, уже 2/3 внутреннего валютного рынка по торговле с нейтральными странами сидит на внебиржевом рынке, а до июньских санкций было около 50% за 1П24 и 40-45% в 2023.

Плюс к этому следует учитывать, что с июня в РФ нет полноценного валютного рынка в том формате, который был раньше (доступ нерезидентов и широкого круга экономических агентов). Расчеты перемены во внебиржевой рынок, где другие принципы ценообразования.

О причинах ослабления рубля

Объем продажи валюты со стороны крупнейших экспортеров на внутреннем валютном рынке РФ вырос до $10.3 млрд в октябре vs $8.3 млрд в сентябре, но ниже, чем в окт.23 ($12.5 млрд).

Одна из причин роста продажи валюты – повышенные сборы нефтегазовых доходов из-за уплаты НДД почти на 0.5 трлн руб.

Объем продажи валюты в июле-октябре – в среднем 10.6 млрд значительно ниже, чем в среднем за месяц в 1П24 – 13 млрд, а пиковый объем продажи валюты был в мае-июне этого года – 14.7 млрд за месяц.

В период давления на рубль в 2023 году (апрель-сентябрь) среднемесячные продажи были 7.7 млрд и этого не хватало. В 4кв23 продажи валюты выросли до 13.7 млрд в месяц в основном на фоне ужесточения нормативов по репатриации валютной выручки в российский валютный контур (не менее 80% тогда), что позволило стабилизировать рубль в конце 2023.

Правительство в два этапа снизило требования по продажи валютной выручки сначала с 80 до 60%, а потом (с 21.07.2024) до 40%. Более того, с 19.10.2024 минимальный порог продажи валюты (в срок, не превышающий 30 дней со дня получения денежных средств) составит 25 % (было 50%).

После существенного (вдвое) смягчения нормативов, – реализация свыше 10 млрд в месяц – это хороший показатель.

Однако, учитывая структуру трансграничных потоков капитала, объем импорта и актуальную специфику санкционного режима, опытным путем вычислено, что валютный рынок находится в равновесии (нет ни ослабления, ни укрепления рубля), если продажа валюты составляет 11-12 млрд, а все что больше 12 млрд способствует укреплению рубля.

С начала сен.24 рубль начал резко слабеть (почти 14% по USD/RUB). В октябре темпы девальвации рубля притормозили (с 10 чисел октября минимальное изменение), что совпало с ростом продажи валюты.

В июле-сентябре на валютный рынок действовали июньские блокирующие санкции США, способствующие оттоку нерезидентов (из тех, кто остался и кому можно еще выйти – в основном среди нейтральных стран), усиливающие спрос на валюту на внутреннем рынке (до 11 октября окно действовало).

Таким образом, активность нерезидентов на фоне снижения продажи валюты экспортерами привели к ослаблению рубля. Сейчас это имеет значение на низколиквидном тонком рынке в условиях отсечения внешних каналов фондирования и дефицита валюты.

Много ли валюты продают экспортеры? За 10м24 реализовали 120.5 млрд в совокупности (для сравнения, нефтегазовые доходы составили 104.8 млрд), за 10м23 продажи валюты – 88.3 млрд, а нефтегазовые доходы – 84.1 млрд, а за 10м22 – 198.3 млрд и 140.9 млрд соответственно. Прослеживается корреляция.

Еще одна из главных причин ослабления рубля – рост импорта, несмотря на усиление санкционного давления с июня. Банк России в «Обзоре финансовых рисков» прямо указывает, что повышенный импорт являлся одним из причин давления на рубль.

В октябре физические лица продолжали продавать валюту за рубли, оказывая поддержку российскому валютному рынку. Всего за месяц через биржевой рынок и крупнейшие банки они продали иностранной валюты на 55.9 млрд руб (в сентябре – 58.5 млрд руб).

За 8м24 физлица покупали валюту в среднем на 111 млрд в месяц, а с сентября продажи на 56-58 млрд, т.е. сальдо в 170 млрд руб в пользу рубля за месяц.

Что касается структуры расчетов, уже 2/3 внутреннего валютного рынка по торговле с нейтральными странами сидит на внебиржевом рынке, а до июньских санкций было около 50% за 1П24 и 40-45% в 2023.

Плюс к этому следует учитывать, что с июня в РФ нет полноценного валютного рынка в том формате, который был раньше (доступ нерезидентов и широкого круга экономических агентов). Расчеты перемены во внебиржевой рынок, где другие принципы ценообразования.