![]()

Ужесточение денежно-кредитных условий в России

Траектория денежно-кредитной политики (ДКП) и денежно-кредитных условий (ДКУ) коррелируют между собой (иначе не бывает), в противном случае инструменты ДКП являются «сломанными».

Однако, не всегда конверсия ДКП в ДКУ является пропорциональной мере ужесточения ДКП. Например, в 2023 (особенно в августе-октябре) реакция рыночных инструментов на ДКП Банка России была ограниченной (ДКП ужесточалась сильнее, чем ДКУ) из-за ожиданий участников рынка в краткосрочном периоде роста ставок и быстром снижении по образу и подобию 2015-2016 и 2020.

Уже осенью 2023 Банк России начал проводить весьма жесткую риторику, подстраивая ожидания рынка в соответствии с проекцией намерений ДКП.

Еще подобный эпизод «мягкости» рыночных условий был в марте-апреле 2024, когда вновь участники рынка ожидали нормализацию ДКП с 2П24. Для коррекции ожиданий рынка Банк России с мая экстремально ужесточил риторику, как вербальную, так и в отчетах, что и послужило одним из триггеров к развороту на рынке акций.

Как работает трансмиссионный механизм?

Ключевая ставка центрального банка непосредственно влияет на краткосрочные ставки денежного рынка; эти краткосрочные ставки, в свою очередь, воздействуют на долгосрочные ставки и доходности государственных облигаций (ОФЗ). Доходности ОФЗ влияют на доходности корпоративных облигаций, а совокупность доходностей облигаций и долгосрочных ставок денежного рынка отражается на кредитных и депозитных ставках в экономике, что обуславливает привлекательность сбережений и/или способность к кредитованию экономических агентов.

В сентябре-октябре больше нет проблем в трансмиссии ДКП в ДКУ.

Номинальные ставки в большинстве сегментов финансового рынка существенно выросли вслед за фактическим ужесточением ДКП, а также переоценкой рыночных ожиданий относительно дальнейшей траектории ключевой ставки.

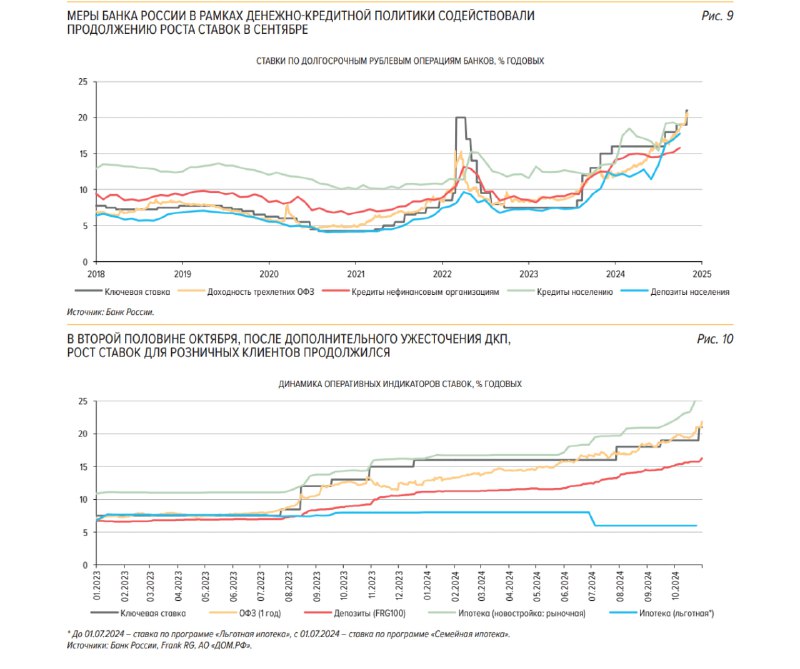

Общая стоимость привлечения краткосрочной ликвидности для банков увеличилась. Сохраняется спрос на кредиты Банка России, растет конкуренция между банками за клиентские и бюджетные средства, в том числе для выполнения норматива краткосрочной ликвидности, что приводит к повышению ставок на депозитных аукционах Федерального казначейства, аукционах бюджетов субъектов РФ (в частности Департамента финансов Москвы, где ставки достигают 24-25%), ставок по депозитам юридических лиц. Это дополнительно влияет на ужесточение ДКУ.

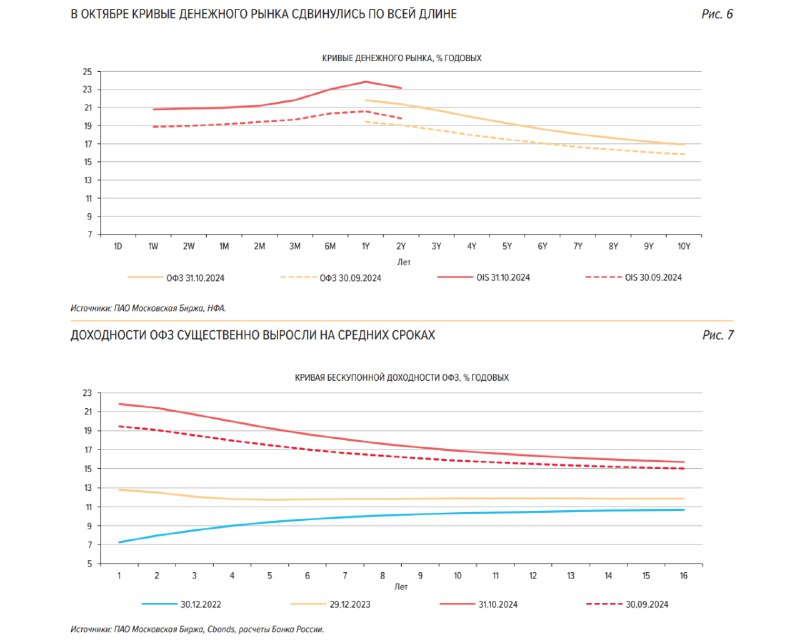

● Ставки денежного рынка от 6 месяцев превысили уровень в 23% — плюс 2.7 п.п к сентябрю. Ввиду значительного смещения баланса рисков в сторону проинфляционных рынок допускает, что пик ужесточения ДКП еще не пройден.

● Пересмотр вверх рыночных ожиданий по ключевой ставке и ее официальной прогнозной траектории транслировался в рост доходностей государственных облигаций на всех сроках, особенно до 2-3 лет, а индекс ОФЗ достиг минимума с 2009 по цене.

● Рост доходностей государственных облигаций транслировался в повышение доходностей корпоративных облигаций. Индекс IFX-Cbonds достиг максимума с фев.09 составив 23.3% (почти +3 п.п м/м) или минимума по цене.

● Быстро растут депозитные ставки. Индекс FRG100 за месяц прибавил 1.1 п.п., половина из которых пришлась на последнюю неделю месяца (рост ключевой ставки + возросшая конкуренция банков за вкладчиков).

Что из этой публикации нужно подчеркнуть? С сентября и особенно с октября рыночные условия ужесточаются быстрее скорости ужесточения ДКП. Учитывая высокую связь ДКУ с кредитными ставками, это приводит к росту кредитных ставок по всем категориям заемщиков.

Плюс к этому, Банк России в очередной раз (уже сбился со счета) существенно ужесточает стандарты выдачи кредитов физлицам.

Все это в совокупности неизбежно повлияет на кредитную активность в ближайшие месяцы.

Ужесточение денежно-кредитных условий в России

Траектория денежно-кредитной политики (ДКП) и денежно-кредитных условий (ДКУ) коррелируют между собой (иначе не бывает), в противном случае инструменты ДКП являются «сломанными».

Однако, не всегда конверсия ДКП в ДКУ является пропорциональной мере ужесточения ДКП. Например, в 2023 (особенно в августе-октябре) реакция рыночных инструментов на ДКП Банка России была ограниченной (ДКП ужесточалась сильнее, чем ДКУ) из-за ожиданий участников рынка в краткосрочном периоде роста ставок и быстром снижении по образу и подобию 2015-2016 и 2020.

Уже осенью 2023 Банк России начал проводить весьма жесткую риторику, подстраивая ожидания рынка в соответствии с проекцией намерений ДКП.

Еще подобный эпизод «мягкости» рыночных условий был в марте-апреле 2024, когда вновь участники рынка ожидали нормализацию ДКП с 2П24. Для коррекции ожиданий рынка Банк России с мая экстремально ужесточил риторику, как вербальную, так и в отчетах, что и послужило одним из триггеров к развороту на рынке акций.

Как работает трансмиссионный механизм?

Ключевая ставка центрального банка непосредственно влияет на краткосрочные ставки денежного рынка; эти краткосрочные ставки, в свою очередь, воздействуют на долгосрочные ставки и доходности государственных облигаций (ОФЗ). Доходности ОФЗ влияют на доходности корпоративных облигаций, а совокупность доходностей облигаций и долгосрочных ставок денежного рынка отражается на кредитных и депозитных ставках в экономике, что обуславливает привлекательность сбережений и/или способность к кредитованию экономических агентов.

В сентябре-октябре больше нет проблем в трансмиссии ДКП в ДКУ.

Номинальные ставки в большинстве сегментов финансового рынка существенно выросли вслед за фактическим ужесточением ДКП, а также переоценкой рыночных ожиданий относительно дальнейшей траектории ключевой ставки.

Общая стоимость привлечения краткосрочной ликвидности для банков увеличилась. Сохраняется спрос на кредиты Банка России, растет конкуренция между банками за клиентские и бюджетные средства, в том числе для выполнения норматива краткосрочной ликвидности, что приводит к повышению ставок на депозитных аукционах Федерального казначейства, аукционах бюджетов субъектов РФ (в частности Департамента финансов Москвы, где ставки достигают 24-25%), ставок по депозитам юридических лиц. Это дополнительно влияет на ужесточение ДКУ.

● Ставки денежного рынка от 6 месяцев превысили уровень в 23% — плюс 2.7 п.п к сентябрю. Ввиду значительного смещения баланса рисков в сторону проинфляционных рынок допускает, что пик ужесточения ДКП еще не пройден.

● Пересмотр вверх рыночных ожиданий по ключевой ставке и ее официальной прогнозной траектории транслировался в рост доходностей государственных облигаций на всех сроках, особенно до 2-3 лет, а индекс ОФЗ достиг минимума с 2009 по цене.

● Рост доходностей государственных облигаций транслировался в повышение доходностей корпоративных облигаций. Индекс IFX-Cbonds достиг максимума с фев.09 составив 23.3% (почти +3 п.п м/м) или минимума по цене.

● Быстро растут депозитные ставки. Индекс FRG100 за месяц прибавил 1.1 п.п., половина из которых пришлась на последнюю неделю месяца (рост ключевой ставки + возросшая конкуренция банков за вкладчиков).

Что из этой публикации нужно подчеркнуть? С сентября и особенно с октября рыночные условия ужесточаются быстрее скорости ужесточения ДКП. Учитывая высокую связь ДКУ с кредитными ставками, это приводит к росту кредитных ставок по всем категориям заемщиков.

Плюс к этому, Банк России в очередной раз (уже сбился со счета) существенно ужесточает стандарты выдачи кредитов физлицам.

Все это в совокупности неизбежно повлияет на кредитную активность в ближайшие месяцы.