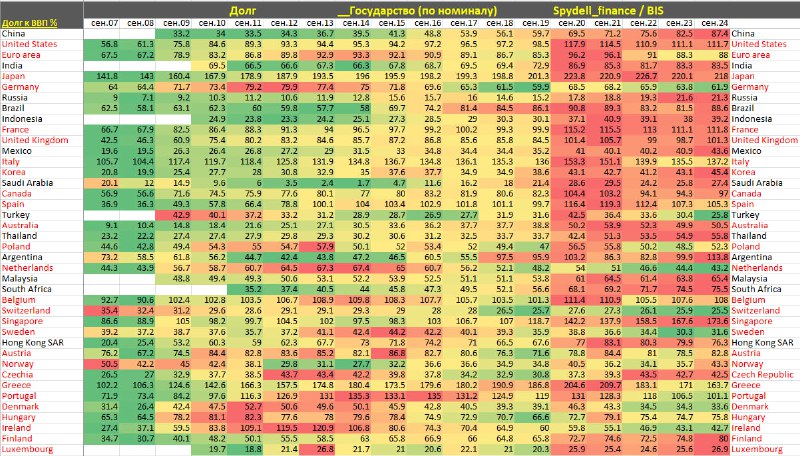

Государственные долги по странам мира

С 2009 года идет устойчивая тенденция по замещению частного долга государственным в структуре совокупного долга нефинансового сектора.

Если частный долг преимущественно стагнирует (снижение долговой нагрузки по населению и стагнация на протяжении 10 лет по бизнесу), с государственными долгами все иначе – рост госдолга идет во всех странах, за исключением Германии, Голландии, Швейцарии и Швеции.

Самые высокие госдолги среди крупных стран: Япония – 218%, США – 117%, Франция – 111.8%, Испания – 105.3% и Великобритания – 101.3%.

Самый значительный прирост госдолга за 5 лет (сен.24 к сен.19) в процентных пунктах: Китай – 27.7, Великобритания – 16.8, Япония – 16.7, Канада – 14.7, США – 13.2 и Франция – 11.9 п.п.

Госдолг Китая разгоняется по 5-7 п.п ежегодно и достиг 87.4% к ВВП, что сопоставимо с госдолгом Еврозоны, но если в Европе с 2011 года без изменений, Китай за это время увеличил госдолг на 54 п.п с 33.5 до 87.4%.

Высокий уровень госдолга в Индии – 83.5% с тенденцией на увеличение по 15 летнему тренду и в Бразилии – 88.6%.

Если развитые страны имеют емкий, ликвидный и взаимосвязанный рынок капитала с кросс-фондированием, покрытие дефицитов и бесперебойный процесс рефинансирование долгов в Индии и Бразилии никто не гарантировал.

Что касается Китая, здесь вырисовывается японский сценарий. Неизбежная стагнация экономики в перспективах 5 лет с рисками погружения в рецессию из-за плохой демографии, перепроизводства (дефляционная тенденция последних двух лет весьма показательна) и перегруженности плохими долгами.

В Китае государство пытается поддерживать импульс роста за счет мощного фискальных допингов, но этот ресурс ограниченный и близок к исчерпанию по мере приближения к госдолгу на уровне 100% от ВВП (примерно в середине 2027 могут оформить).

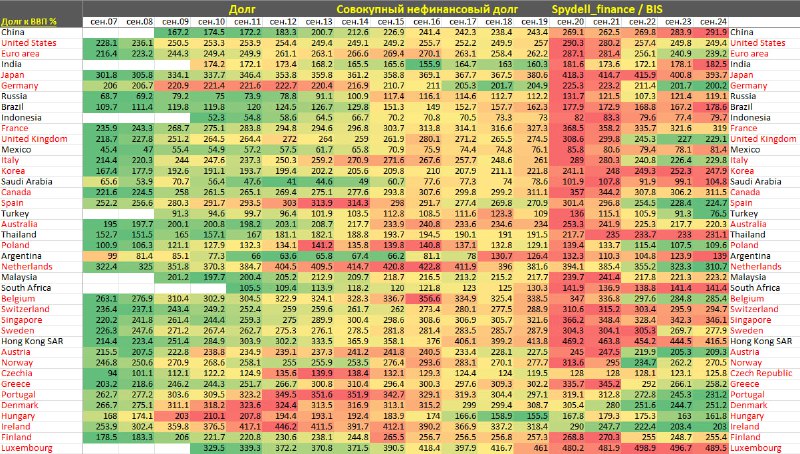

Совокупный нефинансовый долг Китая приближается к 300%, обновляя очередные максимумы – 292% на 3кв24, выше только в Японии – 394%, во Франции – 319% и Канаде – 312%.

США со своими 250% и Еврозона с совокупным долгом нефинансового сектора на уровне 239% смотрятся весьма скромно, т.к. помимо долга важны и тенденции: Еврозона за 15 лет совокупный долг немного снизила, а в США без изменений, тогда как Китай нарастил обязательства больше всех – почти на 120 п.п с 172 до 292%.

За 5 лет (сен.24 к сен.19) Китай также впереди всех – увеличение совокупного долга на 48 п.п, Таиланд – 39.6 п.п, Саудовская Аравия и Корея – 26.2 п.п, Сингапур – 24.5 п.п, а Индия – 22.2 п.п.

США (-7.6 п.п), Еврозона (-23 п.п) и Великобритания (-45.3 п.п) сократили совокупные обязательства нефинансового сектора за счет частного сектора.

При приближении совокупного долга к 250% от ВВП темпы наращивания долгов снижаются, а риски дестабилизации долгового рынка возрастают, что связано с эффектом проникновения высоких расходов по обслуживанию долгов в экономику со всеми вытекающими последствиями. В период высоких ставок это становится еще более актуальным.

Концепция быстрой эскалации долгов практически всегда заканчивается кризисом, т.к. экономика не успевает переваривать высокие темпы наращивания долгов, которые отжирают инвестиционный потенциал бизнеса и потребительский потенциал домохозяйств.