США уперлись в лимит по госдолгу

Лимит по госдолгу составляет 36104 млрд, госдолг на начало дня 2 января 2025 был 36104 млрд (ровно по лимиту), а на начало дня 3 января (последний рабочий день) снизился до 36054 млрд из-за балансировки внутригосударственного долга.

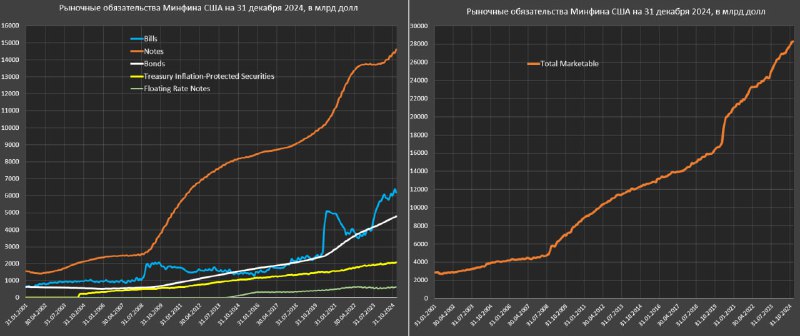

В структуре госдолга США: публичный долг составляет 28.83 трлн, а внутригосударственный – 7.34 трлн. Рыночный госдолг, который обращается на открытых торгах и доступен к покупке/продаже неограниченному количеству участников торгов составляет 28.3 трлн.

• Векселя на балансе Минфина США по непогашенному остатку – 6.19 трлн в начале января 2025;

• Ноты – 14.61 трлн;

• Бонды – 4.8 трлн;

• TIPS – 2.06 трлн;

• FRN – 0.6 трлн.

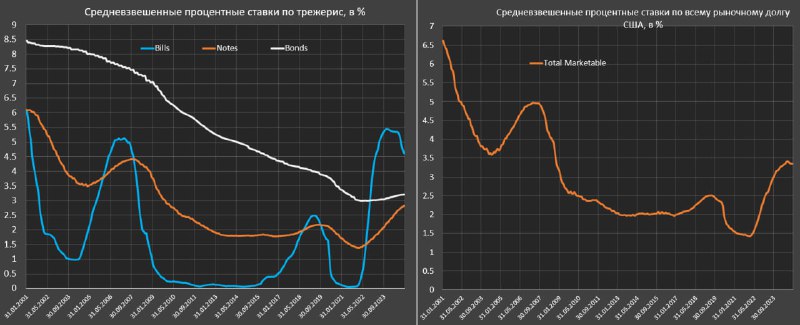

Средневзвешенные процентные ставка по рыночному госдолгу составляет 3.35% (стоимость обслуживания госдолга) по предварительным собственным расчетам, где векселя – 4.62%, ноты – 2.826%, бонды – 3.214%.

Средневзвешенные ставки снижаются четыре месяца подряд с сентября 2024 из-за формирования пика стоимости обслуживания векселей после того, как ФРС начала снижать ставки на 1 п.п. Пик стоимости обслуживания по всему долгу был в августе на уровне 3.415%.

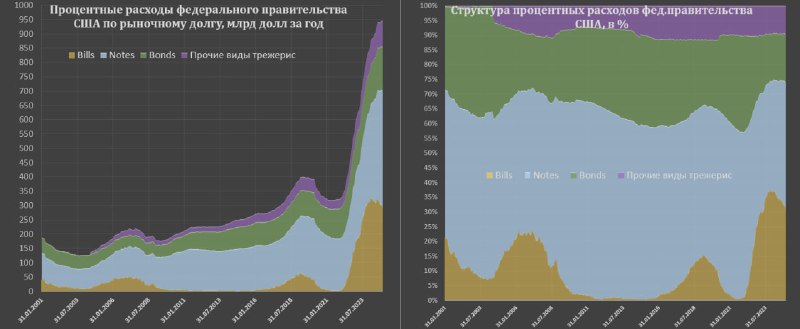

Процентные расходы по рыночному госдолгу составляют 947 млрд в год (стабильны с августа), где векселя – 286 млрд, ноты – 413 млрд, бонды – 154 млрд, прочие виды обязательств – 94 млрд.

Все зависит от перспектив снижения ставки ФРС (векселя напрямую привязаны к денежному рынку, а там концентрируется 22% от всех обязательств), тогда как средний и дальний конец кривой доходности имеет тенденцию к расширению (инфляционные ожидания плюс крупные размещения в условиях дефицита спроса).

По нотам средневзвешенные ставки всего 2.82%, тогда как новые размещения идут по 4.3-4.6%, а учитывая объем размещений (около 4.2 трлн, где 3.4 трлн – это рефинансирование долга) достаточно быстро средневзвешенные ставки перевалят через 3.3% (ближе к концу 2025), а это почти пол триллиона процентов, не считая бондов.

Клоунада с лимитом по долгу может растянуться надолго. Сейчас у Минфина США кэша на 678 млрд, нижняя граница около 250 млрд, т.е. есть буфер на 400-450 млрд, плюс еще около 300 млрд манипуляций с внутригосударственным долгом, которые позже будут переложены в публичный госдолг.

Январь-февраль точно протянут, в марте под вопросом, а в апреле обычно профицит. Если протянут до марта, значит живут до мая.

Что это значит для рынков? С точки зрения ликвидности – плюс, т.к. нет избыточного навеса предложения трежерис, а значит кэш может временно пойти в рискованные активы, но это не гарантирует рост рынка, тут как бы удержаться и не упасть.