Отчет Tesla за 2024 год

Самая дорогая компания планеты, которая утратила импульс развития в середине 2023.

Капитализация Tesla составляет 1.3 трлн, превосходя совокупную капитализацию всех ведущих автопроизводителей мира. Сейчас P/S Tesla превышает 14.4, а по каким коэффициентам торгуется ведущие автопроизводители?

• Toyota Motor – 0.84

• Mercedes-Benz – 0.42

• Porsche – 1.45

• Volkswagen – 0.16

• BMW – 0.33

• GM – 0.28

• Honda – 0.32

• Ford – 0.22

• Stellantis – 0.22.

Tesla делает отличные машины, но много, кто делает отличные машины (Mercedes-Benz и BMW точно не хуже, а вероятно, даже и лучше), но Tesla стоит 50-100 раз дороже (!!), чем сопоставимые автопроизводители

Капитализация Tesla более, чем удвоилась, когда Маск стал со-президентом, имея «доступ к телу» Трампа, что было воспринято спекулянтами, как возможно выдаивать всю мощь государственной машины США в интересах бизнес-империи Маска, плюс сила самого бренда Илона Маска, позволяя на протяжении многих лет аккумулировать невероятный хайп и капитал вокруг своей персоны.

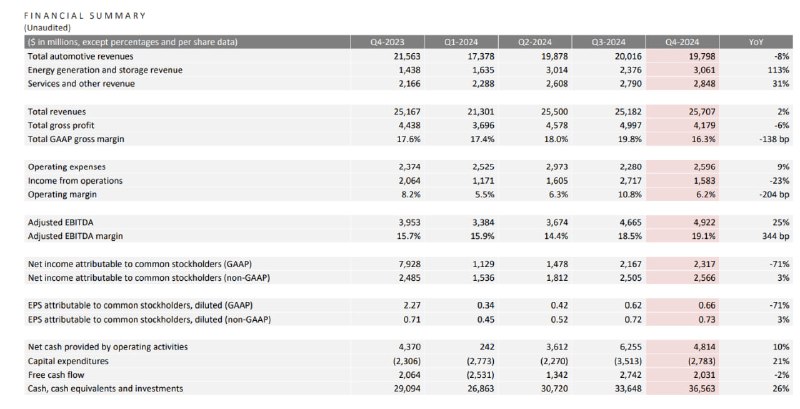

Что касается Tesla, автомобильный бизнес в весьма скверном состоянии – 77.1 млрд годовой выручки, что на 6.5% ниже прошлого года и 19.8 млрд в 4кв24 (-8.2% г/г).

Максимум 12м выручки был показан в дек.23, а до этого темпы роста начали резко замедляться в середине 2022. За 5 лет прогресс внушительный – рост почти в 4 раза от 20.8 млрд.

Компенсацию слабых показателей основного бизнеса обеспечивают услуги с годовой выручкой в 10.5 млрд (+26.6% г/г), а 5 лет назад было всего 1.5 млрд годовой выручки.

Еще одно подразделение и положительной динамикой — Energy and Storage (включает в себя несколько ключевых направлений, связанных с производством и разработкой решений для хранения энергии), обеспечивая выручку в 10.1 млрд и стремительным ростом на 67% г/г vs 2.2 млрд 5 лет назад.

Авто имеет валовую маржинальность около 18.5%, услуги всего 5.8%, а энергия – 26.2%.

▪️Выручка: 97.7 млрд за год, +0.9% г/г, +19.9% за два года и +297.5% к 2019, 4кв24 – 25.7 млрд, +2.1% г/г, +5.7% за два года и +248.1% за 5 лет. Далее в указанной последовательности.

▪️Чистая прибыль: 7.09 млрд за год, -52.7% г/г, -43.6%, а в 2019 были убытки, за 4кв24 – 2.32 млрд, снижение на 70.8% г/г, -37.6% и несопоставимое сравнение с 2019 (околонулевая прибыль на тот момент).

▪️Операционный денежный поток: 14.92 млрд, +12.6% г/г, +1.4% и +520.5%, за 4кв24 – 4.81 млрд, +10.2% г/г, +46.9% и +237.8% соответственно.

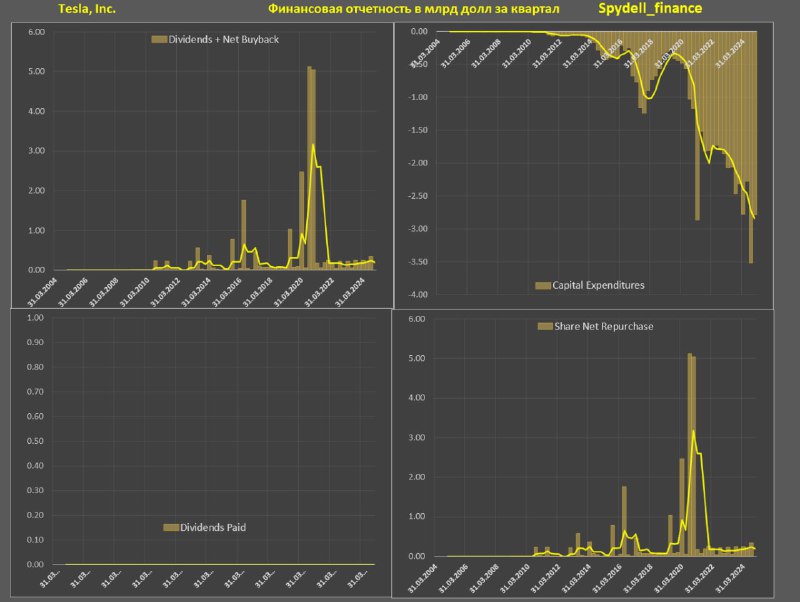

▪️Капитальные расходы: 11.35 млрд, +27.5% г/г, +58.2% и +689.5%, за 4кв24 – 2.78 млрд, +20.6%, +49.8% и +519.8% соответственно.

▪️Дивиденды и чистый байбек. Tesla никогда не платила дивиденды и не совершает байбек. Наоборот, компания последовательно размещает акции в рынок, увеличивая предложение акций, размывая долю акционеров. За 10 лет с рынка привлекли 20.5 млрд, за 5 лет – 15.4 млрд, за 3 года – свыше 2 млрд и почти 1 млрд за год.

У Tesla сейчас много проблем. Усиление конкуренции в США, Европе и Китае на фоне старения модельного ряда (Model 3/Y/S/X) при агрессивной экспансии китайских автопроизводителей, снижение средних цен реализации при росте затрат на разработку новых проектов. Годовые поставки авто сократились на 1.1% до 1.79 млн авто впервые в истории Tesla.

Сейчас Tesla пытается переметнуться в робототехнику и ИИ. Tesla стремится к интеграции ИИ не только в свои автомобили, но и в другие продукты, такие как роботы Optimus, с планами на начало поставок в 2026 году, а связи с администрацией Трампа позволяет ускорить процесс сертификации и внедрения в США.

Однако, рассчитывать на 2026 год не стоит, т.к. все инновационные проекты Tesla регулярно срываются, более реалистичный срок 2028 или даже 2029 год в рамках коммерческой реализации.

За Илоном Маском следить интересно, так что впереди много аналитики и разбора проектов Маска.