Серия: депозитный рынок и облигации (3/x) — Наплыв размещений

Следующая точка в анализе ситуации в облигациях — это перенос кредитов из банковского сектора на рынок облигаций.

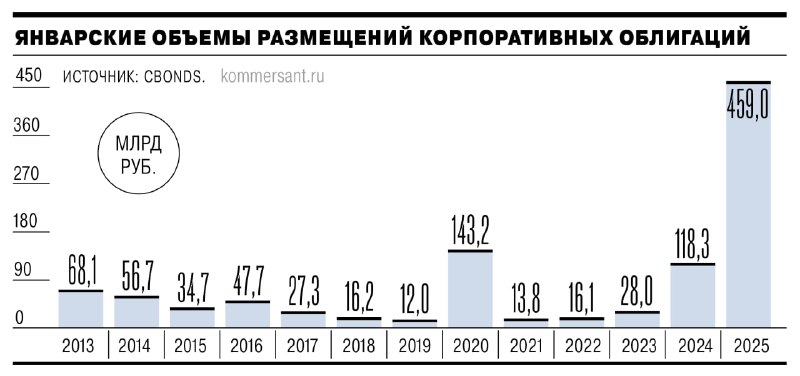

На днях вышла статистика о том, что за январь более 450 млрд. привлекли корпоративные заемщики за 1 месяц, и это — отражение того, что банки закрутили кредит, по большей части административно.

Даю контекст:

(1) Кредитный рынок. Корпоративный кредит банков составляет свыше 80 трлн. и его динамика давала примерно 2 трлн. погашений и 3 трлн. выдач ежемесячно.

(2) Рынок облигаций: корпоративных свыше 30 трлн., ещё 20+ трлн. это ОФЗ

Поэтому получается, что на рынок корпоративного долга пришел навес, и пока ЦБ настойчиво просит банки не кредитовать, компании идут вместо банков брать деньги на фондовом рынке темпом на 200-300 млрд. в месяц больше чем обычно.

Более того, в банке кредит стоит КС+6%, а на рынке КС+2-3%. Поэтому финдиректора охотно идут. И вопрос лишь в том, выдержит ли рынок этот навес?

— с одной стороны, есть фонды ликвидности и большой процентный поток на рынке облигаций (только на корпоратов приходится порядка 5 трлн. руб. процентных платежей в год при таких ставках как сейчас)

— с другой, есть поле для роста премий в первичных размещениях. Когда банки снова начнут активнее выдавать и смягчат условия (что зависит и от ЦБ), то эти премии схлопнутся.

Получается, что до апреля-мая будет рынок покупателя, и можно собрать приличный портфель облигаций на первичке…