Курс рубля и платежный баланс, как это все сочетается?

Платежный баланс в РФ продолжает ухудшаться на фоне снижения экспорта.

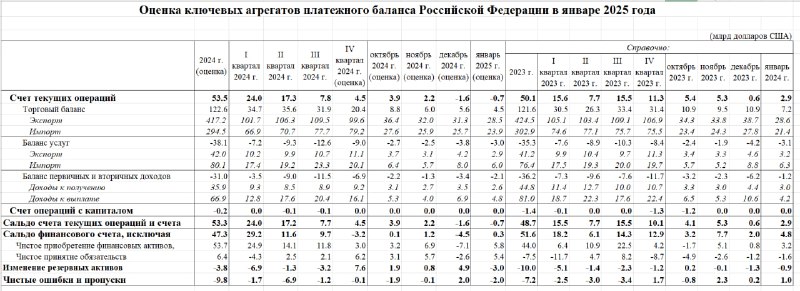

Второй месяц подряд счет текущих операций в дефиците (-0.7 млрд в январе и -1.6 млрд в декабре).

Если в феврале счет текущих операций не будет в профиците хотя бы на 2.3 млрд, получится дефицит СТО по скользящей сумме за три месяца впервые с 1кв17 (дефицит 3.35 млрд). До этого трехмесячный дефицит СТО был в 3кв13 (-0.6 млрд) и еще ранее – в 1998 году. Событие редкое для России.

Деградация баланса СТО идет непрерывно на протяжении всего 2024 (в поквартальной разбивке: 24, 17.3, 7.8 и 4.5 млрд соответственно).

Основной вклад в деградацию СТО вносит снижение профицита торгового баланса (товары + услуги), который также снижается на протяжении 2024 года (27.5, 26.3, 19.3 и 11.4 млрд).

За последние два месяца профицит внешней торговли близок к нулю (1.8 млрд в декабре и 1.5 млрд в январе).

После определенной стабилизации ситуации с экспортом в 3кв24 (120.2 млрд по сравнению с 116.2 млрд в 2кв24 и 111.9 млрд в 1кв24), экспорт снизился до 110.7 млрд в 4кв24, а в январе с экспортом стало совсем плохо – 31.4 млрд (минимум с начала СВО) vs 35.5 млрд в дек.24, 31.6 млрд в янв.24, 36.7 млрд в янв.23 и 51.8 млрд в янв.22.

Импорт товаров и услуг находится на сниженном уровне, но не так критично. В начале года импорт в РФ всегда снижается, это сезонный эффект.

По импорту в январе — 29.9 млрд vs 33.7 млрд в дек.24, 27.6 млрд в янв.24, 29.7 млрд в янв.23 и 29.9 млрд в янв.22.

Импорт товаров и услуг даже со снижением (чуть более 10%) от средних показателей 2П24 (33.4 млрд), остается на 6% выше среднемесячного импорта в январе-апреле 2024 (28.2 млрд).

Снижение импорта следует рассматривать скорее, как сезонный эффект, а не как проблемы с логистикой или контрактованием поставок от основных торговых партнеров, по крайней мере, по объемам в денежном выражении не просматриваются явные проблемы в отличие от экспорта.

Как все это сочетается с курсом рубля? Если рассматривать относительно ликвидные рыночные торги на Мосбирже, курс рубля укрепился к юаню на 20% с минимумов ноября 2024.

Синтетический курс USD/RUB (CNY/RUB на Мосбирже, выраженный через USDCNY на межбанке) в моменте достигал 88.5 по сравнению со 110 в конце ноября.

В отсутствии ликвидного валютного рынка, подобные разбеги вполне предсказуемы.

В данном контексте ликвидность определяется скорее не оборотом торгов, а наличием арбитражеров, внешних валютных шлюзов и свободного обмена валютной ликвидностью с внешними контрагентами – сейчас этого нет, поэтому незначительные перекосы валютных потоков создают подобные искажения на валютном рынке.

USD/RUB по 90 сейчас также «неадекватен», как USD/RUB по 110-115 в конце ноября.

Учитывая снижение экспорта до минимума за два года, минимальный профицит торгового баланса и дефицит СТО впервые за много лет создают фундаментальную базу под неизбежное ослабление рубля.

Сейчас лучшая возможность, чтобы выгодно хэджировать валютные риски/позиции. Это как в конце 2022 USD/RUB по 65.