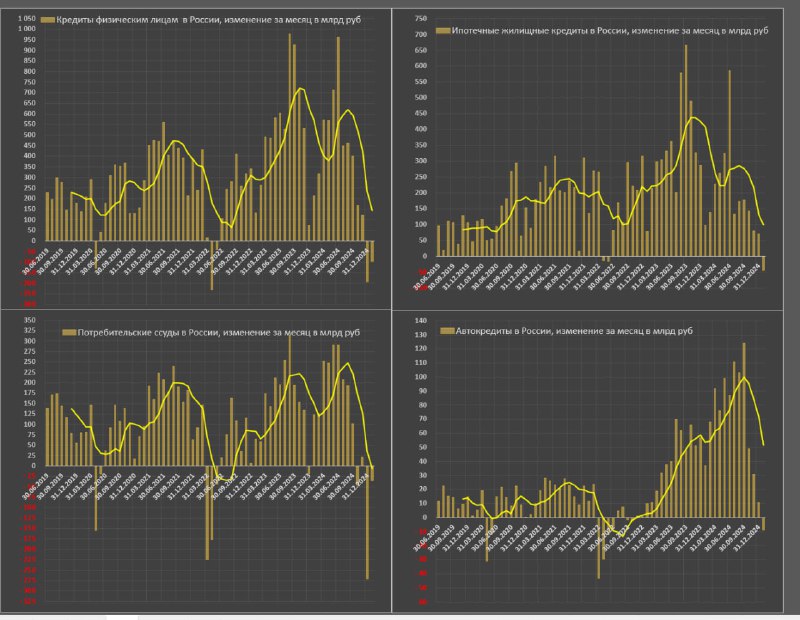

Кредитование физлиц в России продолжает сокращаться

Недавно описывал агрегированные данные по кредитованию физлиц – все печально, с другой стороны, именно подобное сжатие способно нормализовать инфляционный фон, «сбрасывая» избыточную потребительскую активность, выравнивания спрос и предложение.

Теперь данные по структуре кредитования в соответствии с обновленной статистикой Банка России.

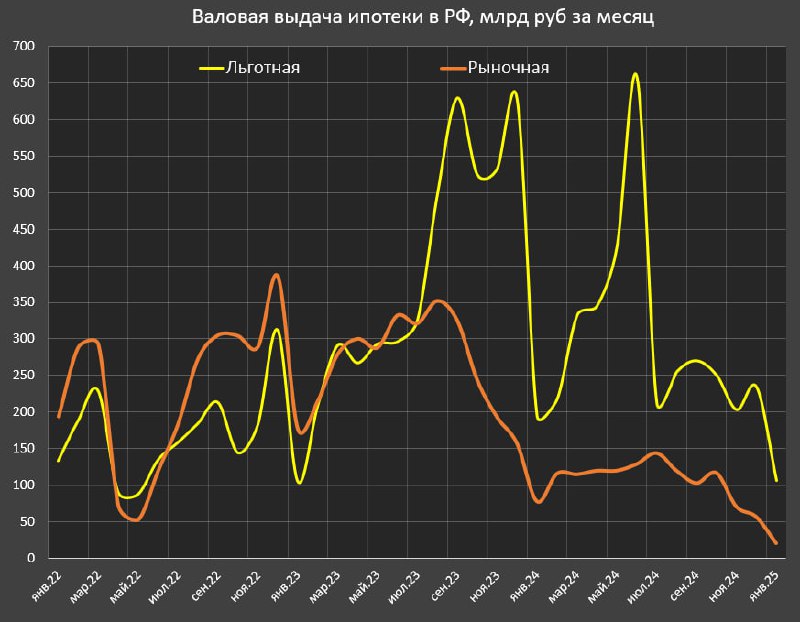

Практически обнуление рыночной ипотеки – валовая выдача всего 21 млрд vs 57 млрд в дек.24, 78 млрд в янв.24, 177 млрд в янв.23 и 194 млрд в янв.22.

Ипотека имеет выраженную сезонность, поэтому сравнивать нужно только в сопоставимых периодах. Для сравнения, в пик кризиса 2022 валовая выдача рыночной ипотеки проваливалась в моменте до 53 млрд в месяц, среднемесячный объем за три месяца – был всего 82 млрд, а сейчас 50 млрд.

На графике динамики выдачи рыночной ипотеки хорошо видно, как объем выдачи начал резко снижаться практически сразу (лаг один месяц) с момента ужесточения ДКП в авг.23. Стабилизация и новая точка равновесия была сформирована на уровне среднемесячной выдачи около 120-125 млрд при ключевой ставке 16%, далее новой цикл ужесточения привел к возобновлению снижения выдачи рыночной ипотеки последовательно, начиная с сен.24 с резким ускорением с ноя.24.

Сокращение льготной ипотеки до 106 млрд руб в янв.25 vs 234 млрд в дек.24, 194 млрд в янв.24, 105 млрд в янв.23 и 133 млрд в янв.22.

▪️Общий объем всех кредитов на балансе населения – 36.8 трлн руб vs 34 трлн в янв.24 (+2.8 трлн за год), 27.6 трлн в янв.23 и 25.3 трлн в янв.22.

▪️Объем ипотечных кредитов на балансе населения – 20 трлн руб vs 18.3 трлн в янв.24 (+1.7 трлн за год), 14.1 трлн в янв.23 и 12.1 трлн в янв.22.

Можно отметить, что с авг.24 прирост ипотечных кредитов остановился – всего +0.15 трлн или +0.7% за 5 месяцев.

▪️Потребительское кредитование – 14.1 трлн vs 13.7 трлн в янв.24 (всего +0.4 трлн за год), 12 трлн в янв.23 и 11.7 трлн в янв.22. С мар.24 прирост равен нулю, пик кредитной активности был в авг.24, с тех пор баланс сократился на 1.35 трлн руб или минус 8.8% за 5 месяцев – максимальное сжатие с 2015-2016.

▪️Автокредитование – 2.6 трлн vs 1.75 трлн в янв.24 (+0.84 трлн за год), 1.22 трлн в янв.23 и 1.27 трлн в янв.22. В начале 2025 было реализовано первое сокращение автокредитования с окт.22 и максимальные темпы сокращения с мая 2022.

Автокредитование практически полностью остановилось в окт.24, за три месяца совокупный прирост на 33 млрд или по 11 млрд в среднем за месяц, что в 10 раз (!) меньше, чем трехмесячные темпы в июле-сентябре 2024.

Таким образом, точка разворота ипотечных кредитов в окт.24, потребительских кредитов в авг.24, а автокредитов в окт.24. Идет крайне интенсивное сокращение темпов по 3 и 6 месячной средней, с дек.24 идет сокращение кредитования.