![]()

Есть ли признаки замедления спроса в США?

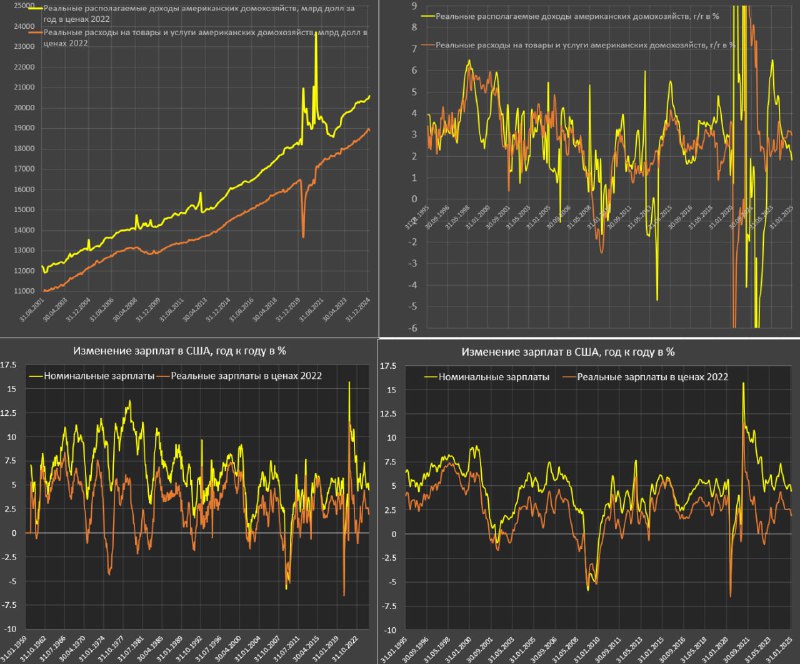

Расходы на товары и услуги среди американских домохозяйств снизились на 0.47% м/м SA, что является худшим показателем с кризисного фев.21 (-1.01%, когда частично действовали локдауны и спрос был очень волатильным.

Рано говорить о рецессии, тем более о кризисе. Во-первых, переход на новый год (декабрь-январь) является традиционно очень зашумленным (в этот период данные пересматриваются сильнее остальных месяцев), а во-вторых, снижение произошло после сильных показателей ноября-декабря.

За последние три месяца среднемесячный прирост составляет 0.17%, за 6м – 0.21%, за 12м – 0.25% vs 0.15% за аналогичный период годом ранее (фев.23-янв.24), среднесрочная норма 2017-2019 составляет 0.21%, а долгосрочная норма (2010-2019) около 0.20%, т.е. спрос в 1.2 раза выше нормы и значительно выше, чем годом ранее.

Рецессия не начинается на таком импульсе, за исключением форсмажорных обстоятельств, но некие симптомы имеются.

Замедляются доходы: в январе рост всего на 0.07% м/м, за 3м – 0.21%, за 6м – 0.19%, за 12м – 0.16% vs 0.27% за аналогичный период годом ранее, среднесрочная норма – 0.25%, долгосрочная норма – 0.22%.

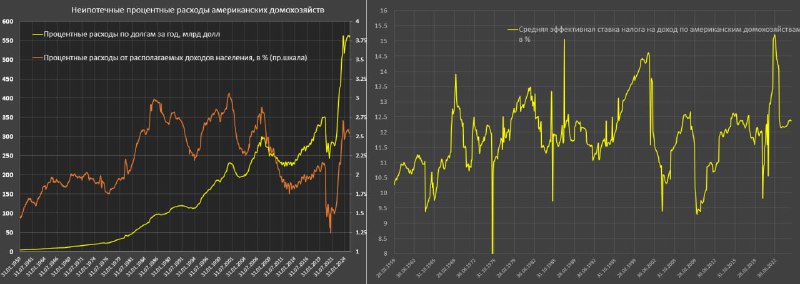

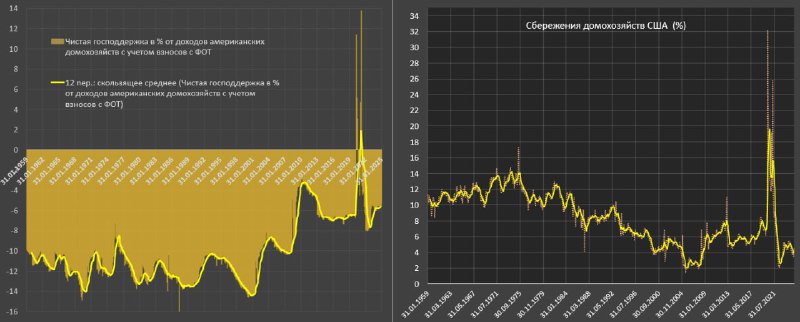

Темпы роста доходов замедлились на треть при экстремально низких сбережениях. В янв.24 норма сбережений – 4.6% из-за снижения расходов, за 3м – 4%, за 6м – 4%, за 12м – 4.5%, тогда как нормой является норма сбережений от 6.2 до 6.6%, т.е., как минимум, 2 п.п. потребления обеспечивается за счет сбережений и снижения финансовой устойчивости.

По историческим меркам норма сбережений очень низкая — вблизи минимума за все время, а это означает, что на траектории снижения доходов домохозяйства не имеют буфера для поддержания высоких темпов потребления.

Фонд оплаты труда формирует около 61% от валовых доходов домохозяйств и является определяющим в формировании долгосрочных трендов доходов.

В январе фонд оплаты труда вырос на 0.11% м/м, за 3м – 0.22%, за 6м – 0.20%, за 12м – 0.17% vs 0.29% годом ранее, среднесрочная норма – 0.24%, долгосрочная норма – 0.21%.

Годовой темп роста зарплат снизился до 4.6% — минимальные темпы почти за четыре года (с апр.21).

Анализ долгосрочных трендов показывает, — динамика расходов коррелирует с доходами, а расходы могут быть выше доходов на протяжении более 12 месяцев обычно в исключительных случаях и достаточно редко (с мая.24 годовые темпы расходов расходятся с доходами).

Вывод очевидный: факторов ускорения доходов нет, расходы неизбежно развернутся с весны 2025 по направлению к 1.5-2% годовых (сейчас 3-3.5%) с рисками рецессии ближе к концу 2025 на фоне сумасбродной экономической политики администрации Трампа, характеризующиеся высокой неопределенностью и отсечением финансовых и экономических связей с основными торговыми партнерами и дезинтеграции трансграничных цепочек поставок и финансового капитала.

Есть ли признаки замедления спроса в США?

Расходы на товары и услуги среди американских домохозяйств снизились на 0.47% м/м SA, что является худшим показателем с кризисного фев.21 (-1.01%, когда частично действовали локдауны и спрос был очень волатильным.

Рано говорить о рецессии, тем более о кризисе. Во-первых, переход на новый год (декабрь-январь) является традиционно очень зашумленным (в этот период данные пересматриваются сильнее остальных месяцев), а во-вторых, снижение произошло после сильных показателей ноября-декабря.

За последние три месяца среднемесячный прирост составляет 0.17%, за 6м – 0.21%, за 12м – 0.25% vs 0.15% за аналогичный период годом ранее (фев.23-янв.24), среднесрочная норма 2017-2019 составляет 0.21%, а долгосрочная норма (2010-2019) около 0.20%, т.е. спрос в 1.2 раза выше нормы и значительно выше, чем годом ранее.

Рецессия не начинается на таком импульсе, за исключением форсмажорных обстоятельств, но некие симптомы имеются.

Замедляются доходы: в январе рост всего на 0.07% м/м, за 3м – 0.21%, за 6м – 0.19%, за 12м – 0.16% vs 0.27% за аналогичный период годом ранее, среднесрочная норма – 0.25%, долгосрочная норма – 0.22%.

Темпы роста доходов замедлились на треть при экстремально низких сбережениях. В янв.24 норма сбережений – 4.6% из-за снижения расходов, за 3м – 4%, за 6м – 4%, за 12м – 4.5%, тогда как нормой является норма сбережений от 6.2 до 6.6%, т.е., как минимум, 2 п.п. потребления обеспечивается за счет сбережений и снижения финансовой устойчивости.

По историческим меркам норма сбережений очень низкая — вблизи минимума за все время, а это означает, что на траектории снижения доходов домохозяйства не имеют буфера для поддержания высоких темпов потребления.

Фонд оплаты труда формирует около 61% от валовых доходов домохозяйств и является определяющим в формировании долгосрочных трендов доходов.

В январе фонд оплаты труда вырос на 0.11% м/м, за 3м – 0.22%, за 6м – 0.20%, за 12м – 0.17% vs 0.29% годом ранее, среднесрочная норма – 0.24%, долгосрочная норма – 0.21%.

Годовой темп роста зарплат снизился до 4.6% — минимальные темпы почти за четыре года (с апр.21).

Анализ долгосрочных трендов показывает, — динамика расходов коррелирует с доходами, а расходы могут быть выше доходов на протяжении более 12 месяцев обычно в исключительных случаях и достаточно редко (с мая.24 годовые темпы расходов расходятся с доходами).

Вывод очевидный: факторов ускорения доходов нет, расходы неизбежно развернутся с весны 2025 по направлению к 1.5-2% годовых (сейчас 3-3.5%) с рисками рецессии ближе к концу 2025 на фоне сумасбродной экономической политики администрации Трампа, характеризующиеся высокой неопределенностью и отсечением финансовых и экономических связей с основными торговыми партнерами и дезинтеграции трансграничных цепочек поставок и финансового капитала.