![]()

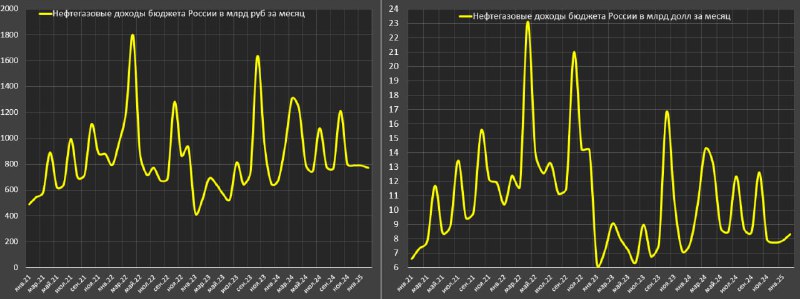

Нефтегазовые доходы федерального бюджета России снижаются в сравнении с прошлым годом

Странно, если было бы иначе, учитывая контекст ситуации (падение цен на нефть, рекордное укрепление рубля, ужесточение санкции на танкерный флот и отмену избыточных налогов на Газпром в 50 млрд в месяц).

Нефтегазовые доходы составили 771 млрд в феврале vs 946 млрд (-18.5% г/г) в фев.24, 521 млрд в фев.23 и 972 млрд в фев.22.

За январь-февраль 2025 нефтегазовые доходы составили 1.56 трлн vs 1.62 трлн годом ранее за аналогичный период (-3.7% г/г), 0.95 трлн в 2023 и 1.77 трлн в 2022.

Если оценивать средние рублевые цены нефти марки Brent (параметры экспорта остаются неизвестными, поэтому необходимо привязаться к универсальному бенчмарку), с январь-февраль 2025 средняя цена составила 7.46 тыс руб за баррель vs 7.39 тыс в 2024. 5.87 тыс в 2023 и около 7 тыс в 2022.

Текущая цена барреля около 6.2 тыс руб.

Формально, цены максимальные, но доходы снижаются, что может отражать проблемы в физическом экспорте нефти и газа (оперативные данные недоступны) из-за санкций, т.к. уровень конверсии сбора нефтегазовых доходов резко повысился за три года.

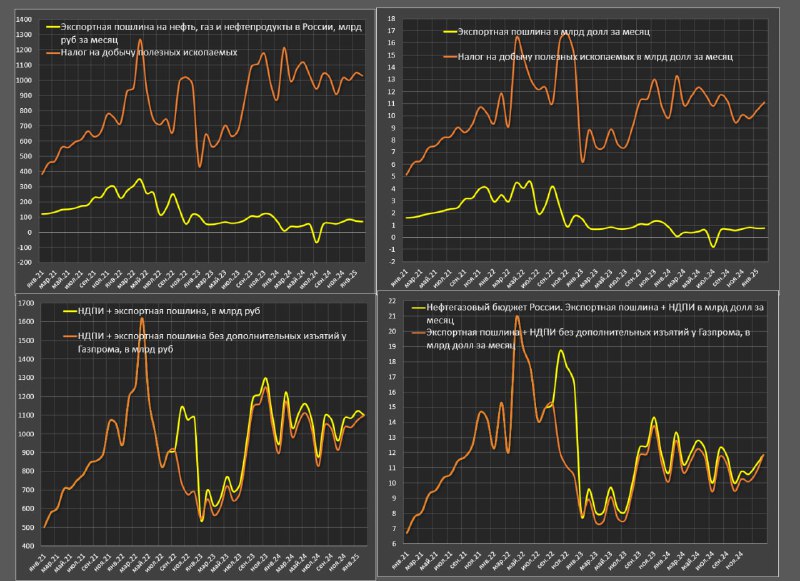

НДПИ с учетом экспортной пошлины с начала года – 2.22 трлн vs 2.17 трлн за аналогичный период в 2024, 1.24 трлн в 2023 и 2.14 трлн в 2022.

В феврале Минфин впервые с фев.23 перестал изымать у Газпрома по 50 млрд руб в месяц избыточных налогов по НДПИ (в совокупности от Газпрому в пользу Минфина поступило 1.2 трлн руб за два года).

Совокупные вычеты и возвраты по всем позициям от Минфина в пользу нефтегазовых компаний составили 660 млрд за январь-февраль 2025 vs 548 млрд в 2024, 287 млрд в 2023 и 372 млрд в 2022.

При текущей конъюнктуре (цены на нефть на минимуме за 4 года и перекреплённый рубль на фоне ужесточения санкций) Минфину не удастся собрать целевые налоговые сборы на 2025 (10.9 трлн руб), поэтому рубль долго переукрепленным не задержится.

Нефтегазовые доходы федерального бюджета России снижаются в сравнении с прошлым годом

Странно, если было бы иначе, учитывая контекст ситуации (падение цен на нефть, рекордное укрепление рубля, ужесточение санкции на танкерный флот и отмену избыточных налогов на Газпром в 50 млрд в месяц).

Нефтегазовые доходы составили 771 млрд в феврале vs 946 млрд (-18.5% г/г) в фев.24, 521 млрд в фев.23 и 972 млрд в фев.22.

За январь-февраль 2025 нефтегазовые доходы составили 1.56 трлн vs 1.62 трлн годом ранее за аналогичный период (-3.7% г/г), 0.95 трлн в 2023 и 1.77 трлн в 2022.

Если оценивать средние рублевые цены нефти марки Brent (параметры экспорта остаются неизвестными, поэтому необходимо привязаться к универсальному бенчмарку), с январь-февраль 2025 средняя цена составила 7.46 тыс руб за баррель vs 7.39 тыс в 2024. 5.87 тыс в 2023 и около 7 тыс в 2022.

Текущая цена барреля около 6.2 тыс руб.

Формально, цены максимальные, но доходы снижаются, что может отражать проблемы в физическом экспорте нефти и газа (оперативные данные недоступны) из-за санкций, т.к. уровень конверсии сбора нефтегазовых доходов резко повысился за три года.

НДПИ с учетом экспортной пошлины с начала года – 2.22 трлн vs 2.17 трлн за аналогичный период в 2024, 1.24 трлн в 2023 и 2.14 трлн в 2022.

В феврале Минфин впервые с фев.23 перестал изымать у Газпрома по 50 млрд руб в месяц избыточных налогов по НДПИ (в совокупности от Газпрому в пользу Минфина поступило 1.2 трлн руб за два года).

Совокупные вычеты и возвраты по всем позициям от Минфина в пользу нефтегазовых компаний составили 660 млрд за январь-февраль 2025 vs 548 млрд в 2024, 287 млрд в 2023 и 372 млрд в 2022.

При текущей конъюнктуре (цены на нефть на минимуме за 4 года и перекреплённый рубль на фоне ужесточения санкций) Минфину не удастся собрать целевые налоговые сборы на 2025 (10.9 трлн руб), поэтому рубль долго переукрепленным не задержится.