![]()

Отчет о занятости в США

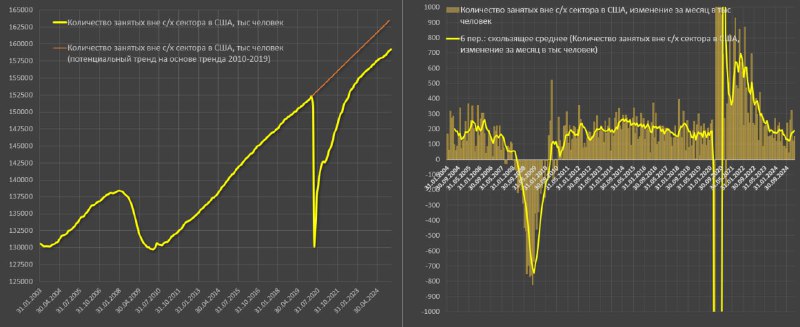

В феврале общая занятость в несельскохозяйственном секторе увеличилась на 151 тыс человек (140 тыс частный сектор и 11 тыс госсектор) после 125 тыс в январе и это очень слабое начало года (+276 тыс в 2025), т.к. годом ранее прирост составил 341 тыс, в 2023 – 750 тыс на фоне постковидного восстановления, в 2020 (до локдаунов) – 497 тыс, а в 2017-2019 в среднем 409 тыс за январь-февраль.

Фискальные трансформации, затеянные администрацией Трампа под предводительством DOGE, будут иметь негативный эффект на тенденции в занятости, как минимум, для федеральных служащих с рисками масштабных увольнений, а госсектор (федеральные + штаты) в начале 2024 на пике создавал до 650-700 тыс рабочих мест за год — это значимый поставщик рабочих мест.

Плюс к этому можно добавить тарифные войны и сильнейшую экономическую неопределенность, по меньшей мере, за 15 лет, которые создают риски «инвестиционного паралича», когда бизнес поставит многие инвестпроекты на паузу, ожидая более проявленных контуров финансово-экономической политики Трампа.

Частный сектор «иссякает» с точки зрения импульса создания рабочих мест. После оживления в конце 2024 (ожидания снижения налогов и дерегуляцию), когда за два месяца было создано 531 тыс рабочих мест, с начала 2025 темпы снизились до 221 тыс и это в среднем на 40% ниже, чем должно быть с соответствии с исторической нормой.

Да, пока не минус (проблемой можно считать ситуацию, когда два месяца подряд будет негативная динамика, а риски рецессии проявляются на 85%, если три месяца подряд в минусе), но темпы явно снижаются и особенно по ключевым секторам.

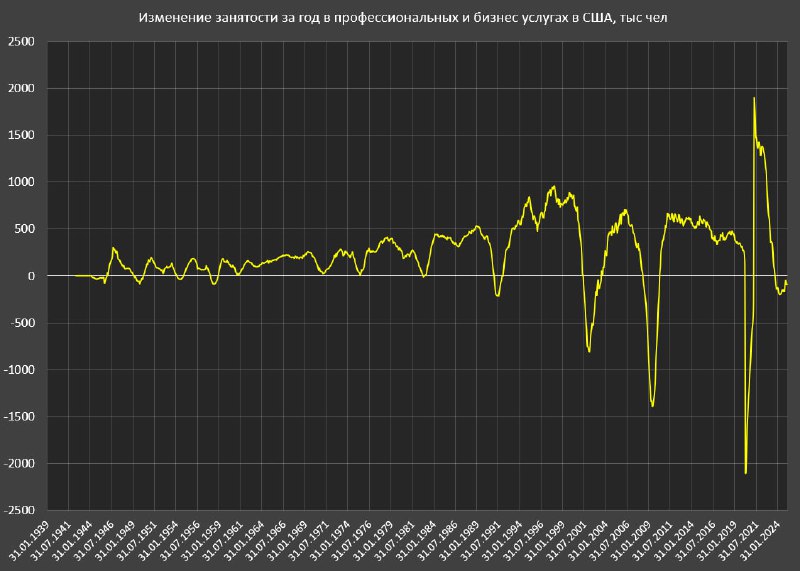

Драйвером роста американской экономики является сектор услуг и не просто услуги, а высокомаржинальные/доходные услуги, формирующий каркас среднего класса (профессиональные и бизнес-услуги).

За последний год сокращение (!) занятости в профессиональных и бизнес-услугах составило 88 тыс человек и идет уже 18 месяц подряд, когда годовая динамика отрицательная. Точка слома наступила в мае 2023, с тех пор сокращение занятости составило 272 тыс, тогда как в условиях устойчивого экономического роста темпы прироста составляют 600-800 тыс в год, т.е. разрыв от тренда составляет свыше 1.3 млн занятых (0.9 млн должны были создать за 1.5 года, а сократили по факту на 0.3 млн).

Обычно, снижение занятости в этом сегменте всегда было синхронизировано, либо с кризисом, либо с рецессией.

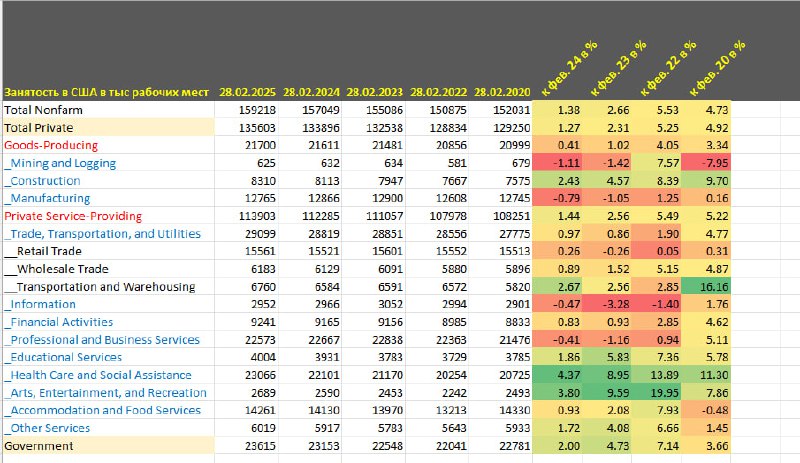

Сокращает занятость информация и связь – свыше 150 тыс от пика в ноя.22 или существенные 5% от совокупного количества рабочих мест.

Серьезно замедляется промышленность и строительство – всего 78 тыс за последние 12 месяцев, тогда как в циклах расширения промышленности и строительства обычно создавалось 400-700 тыс рабочих мест за год.

Где дела хорошо идут? Только два сектора – здравоохранение и социальные услуги, которое создают по 0.9 млн рабочих мест за год или почти 60% от общеэкономического прироста, тогда как нормой являет 0.4-0.6 млн, т.е. сейчас вдвое интенсивнее.

Еще оживает транспорт, склад и логистика, создавая по 150 тыс рабочих мест в год, что близко к нормальным показателям.

В целом, уверенно растущие сектора, формируют лишь 19% в структуре совокупных рабочих мест, тогда как проблемные сектора (сокращаются или темпы близки к нулю) – около 30%, т.е. баланс в сторону сокращения.

Отчет интегрально слабый, все больше проявляется признаков охлаждения американской экономики.

Отчет о занятости в США

В феврале общая занятость в несельскохозяйственном секторе увеличилась на 151 тыс человек (140 тыс частный сектор и 11 тыс госсектор) после 125 тыс в январе и это очень слабое начало года (+276 тыс в 2025), т.к. годом ранее прирост составил 341 тыс, в 2023 – 750 тыс на фоне постковидного восстановления, в 2020 (до локдаунов) – 497 тыс, а в 2017-2019 в среднем 409 тыс за январь-февраль.

Фискальные трансформации, затеянные администрацией Трампа под предводительством DOGE, будут иметь негативный эффект на тенденции в занятости, как минимум, для федеральных служащих с рисками масштабных увольнений, а госсектор (федеральные + штаты) в начале 2024 на пике создавал до 650-700 тыс рабочих мест за год — это значимый поставщик рабочих мест.

Плюс к этому можно добавить тарифные войны и сильнейшую экономическую неопределенность, по меньшей мере, за 15 лет, которые создают риски «инвестиционного паралича», когда бизнес поставит многие инвестпроекты на паузу, ожидая более проявленных контуров финансово-экономической политики Трампа.

Частный сектор «иссякает» с точки зрения импульса создания рабочих мест. После оживления в конце 2024 (ожидания снижения налогов и дерегуляцию), когда за два месяца было создано 531 тыс рабочих мест, с начала 2025 темпы снизились до 221 тыс и это в среднем на 40% ниже, чем должно быть с соответствии с исторической нормой.

Да, пока не минус (проблемой можно считать ситуацию, когда два месяца подряд будет негативная динамика, а риски рецессии проявляются на 85%, если три месяца подряд в минусе), но темпы явно снижаются и особенно по ключевым секторам.

Драйвером роста американской экономики является сектор услуг и не просто услуги, а высокомаржинальные/доходные услуги, формирующий каркас среднего класса (профессиональные и бизнес-услуги).

За последний год сокращение (!) занятости в профессиональных и бизнес-услугах составило 88 тыс человек и идет уже 18 месяц подряд, когда годовая динамика отрицательная. Точка слома наступила в мае 2023, с тех пор сокращение занятости составило 272 тыс, тогда как в условиях устойчивого экономического роста темпы прироста составляют 600-800 тыс в год, т.е. разрыв от тренда составляет свыше 1.3 млн занятых (0.9 млн должны были создать за 1.5 года, а сократили по факту на 0.3 млн).

Обычно, снижение занятости в этом сегменте всегда было синхронизировано, либо с кризисом, либо с рецессией.

Сокращает занятость информация и связь – свыше 150 тыс от пика в ноя.22 или существенные 5% от совокупного количества рабочих мест.

Серьезно замедляется промышленность и строительство – всего 78 тыс за последние 12 месяцев, тогда как в циклах расширения промышленности и строительства обычно создавалось 400-700 тыс рабочих мест за год.

Где дела хорошо идут? Только два сектора – здравоохранение и социальные услуги, которое создают по 0.9 млн рабочих мест за год или почти 60% от общеэкономического прироста, тогда как нормой являет 0.4-0.6 млн, т.е. сейчас вдвое интенсивнее.

Еще оживает транспорт, склад и логистика, создавая по 150 тыс рабочих мест в год, что близко к нормальным показателям.

В целом, уверенно растущие сектора, формируют лишь 19% в структуре совокупных рабочих мест, тогда как проблемные сектора (сокращаются или темпы близки к нулю) – около 30%, т.е. баланс в сторону сокращения.

Отчет интегрально слабый, все больше проявляется признаков охлаждения американской экономики.