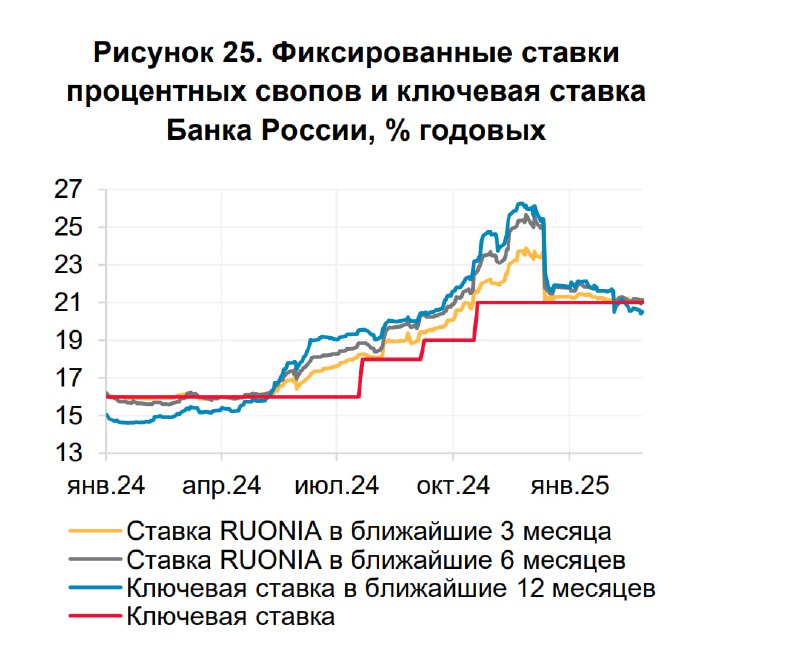

Банк России дает умеренно жесткий сигнал в контексте перспектив ДКП

Последний крупный макроэкономический обзор «О чем говорят тренды» перед заседанием ЦБ по ДКП подтвердил ранее озвученные тезисы о необходимости поддержания жестких ДКУ длительный период времени, что означает снятие с повестки обсуждение намерений понижения ставки на ближайшей заседании, т.е. ставка гарантированно останется на уровне 21%.

При этом в материале отсутствуют (в отличие от осени) смысловые конструкции, которые бы сподвигли создание проекции на траекторию ужесточения ДКП, т.е. пик ставки достигнут, по крайней мере, сейчас.

Основные нарративы, которые обозначил ЦБ:

● Инфляция остается неприемлемо высокой, но есть признаки замедления в начале 2025, хотя траектория инфляции остается неустойчивой с точки зрения формирования дезинфляционной тенденции.

● Экономика сильна, но появляются разнонаправленные сигналы по макроэкономическим индикаторам, есть сигналы о снижении напряжения на рынке труда.

● Потребительский спрос высокий за счет высоких доходов, сформированных в декабре из-за переноса премий с 2025 года на конец 2024, компенсируя спад в потребительском кредитовании.

● Сжатие кредитования становится более выраженным, но за счет потребительского сегмента, тогда как корпоративное кредитование пока зашумлено государственным авансированием зимой.

• ЦБ ожидает снижение госрасходов в рамках нормализации баланса бюджета к плану, что на фоне снижения кредитования может повлиять на дезинфляционную тенденцию.

Ключевые тезисы в материале ЦБ:

• В январе – феврале сохранялись высокие темпы роста потребительских цен – около 10% в годовом выражении. Хотя их рост несколько замедлился по сравнению со значениями ноября и декабря, устойчивость процесса дальнейшего замедления пока остается под вопросом.

• Постепенное замедление роста денежной массы приведет к более выраженному замедлению динамики потребительских цен и последующему снижению годовой инфляции в предстоящие кварталы.

• Инфляционные ожидания бизнеса и населения в феврале также снизились – впервые с сентября 2024 года. Однако и те, и другие ожидания продолжают оставаться на высоком уровне, что усиливает инерцию устойчивого роста цен.

• Быстрый рост доходов компенсирует сокращение потребительского кредитования и поддерживает высокий потребительский спрос. Это транслировалось в сохранение высокого текущего роста потребительских цен. Пока он лишь ненамного замедлился с месячных пиков ноября – декабря (с поправкой на сезонность).

• Оперативная февральская статистика указывает на появление признаков формирования тренда на замедление роста цен, но нужно более выраженное замедление текущих темпов роста цен.

• Для этого требуется более сдержанный рост потребительской активности, а также опережающий рост производительности труда по отношению к реальным зарплатам.

• Спрос в экономике по-прежнему высокий, несмотря на торможение роста кредитования. Денежная масса пока продолжает быстро расширяться в результате совместного вклада в ее рост кредита и бюджетного дефицита.

• Охлаждение активности пока происходит в отдельных отраслях, но не носит устойчивого характера на уровне экономики в целом.

• В дальнейшем можно ожидать плавного циклического замедления роста российской экономики за счет снижения вклада кредита и бюджета в рост агрегированного спроса. Влияние возврата к параметрам бюджетного правила в 2025 в полной мере проявится в последующие месяцы по мере возвращения скорости расходования средств к сезонной норме.

• В корпоративном сегменте рост рублевого кредитования существенно замедлился. Однако он пока зашумлен масштабными авансовыми перечислениями из бюджета, которые частично направляются на погашение ранее взятых кредитов.

• Для возвращения к устойчиво низкой инфляции требуется поддержание жестких денежно-кредитных условий в течение продолжительного времени.

• Достигнутая жесткость ДКУ уже, вероятно, формирует предпосылки для замедления спроса и развертывания дезинфляционных процессов, необходимых для возвращения инфляции к 4%.