В России обрушился импорт с начала 2025 года

Одна из причин резкого укрепления рубля установлена – резкое снижение импорта.

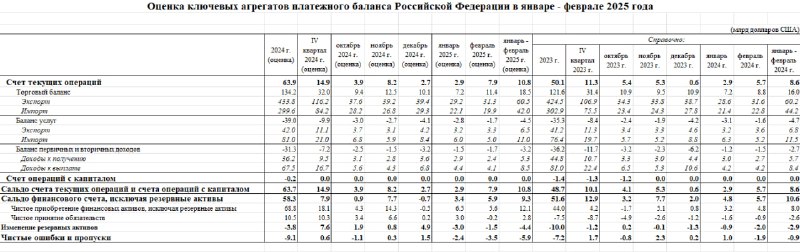

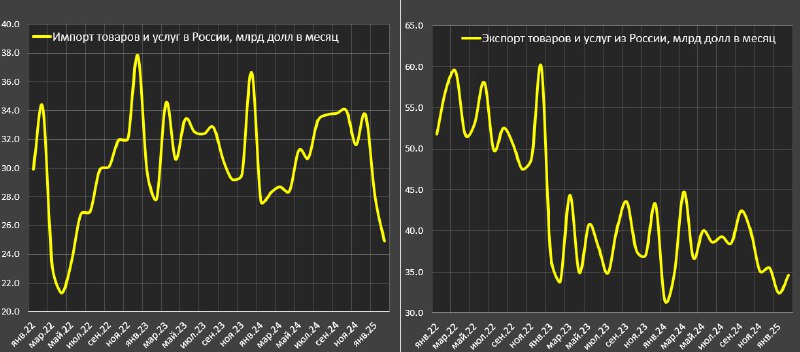

По предварительным оценкам Банка России, совокупный импорт товаров и услуг в январе составил $28.1 млрд vs $27.6 млрд в янв.24 (+1.8% г/г), $29.7 млрд в янв.23 и $29.9 млрд в янв.22, а в феврале произошло резкое снижение до $24.9 млрд vs $28.3 млрд в фев.24 (-12% г/г!), $27.9 млрд в фев.23 и $34.2 млрд в фев.22.

Таким образом, за январь-февраль импорт составил $53 млрд vs $55.9 млрд в янв-фев.24 (-5.2% г/г), $57.6 млрд в 2023 и $64.1 млрд в 2022.

К этом следует добавить существенное изменение структуры внешнеторговых расчетов, так за 4кв24 средняя доля рубля в расчетах по импорту превысила 48%, тогда как на протяжении 2022-2023 доля была на уровне 29%.

Соответственно, потребность в валюте для расчетов по импорту в начале 2025 снизилась примерно до $26-28 млрд в сумме за два месяца по сравнению с $38 млрд в 2024 (-27%!), около $40-41 млрд в 2023 и $45-46 млрд в 2022.

Сейчас импорт является основным направлением агрегации спроса на валюту после последовательного снижения валютного внешнего долга и в условиях практически полного отсечения денежно-кредитных и финансовых операций с внешними контрагентами (покупка акций, облигаций, деривативов и прочих финансовых продуктов).

А что с экспортом?

В январе экспорт товаров и услуг составил $32.4 млрд vs $31.6 млрд в янв.24 (+2.5% г/г), $36.7 млрд в янв.23 и $51.8 млрд в янв.22, а в феврале экспорт вырос до $34.6 млрд vs $34.8 млрд в фев.24 (-0.6% г/г), $33.8 млрд в фев.23 и $57.3 млрд в фев.22.

За январь-февраль экспорт товаров и услуг составил $67 млрд vs $66.4 млрд в 2024 (+0.9% г/г), $70.6 млрд в 2023 и $109.1 млрд в 2022 за аналогичный период времени.

Эти данные «разрушают» представление о серьезности санкций, которые вводили в конце 2024 особенно в сегменте нефтегаза.

Да, экспорт остается низким, сравнивая с 2022, и оценивая средний экспорт за 12 месяцев, но в январе-феврале обычно всегда слабые показатели.

По факту экспорт даже немного вырос в сопоставимом сравнении, при том, что конъюнктура ухудшилась – средняя цена нефти марки Brent снизилась почти на 6% г/г.

Устойчивость к санкциям оказалась высокой, хотя мировые СМИ распространяли информацию о том, что крупнейшие потребители российского нефтегаза (Китай и Индия) частично отказываются от санкционных поставок (флот, попавший под санкции).

Сложно сказать, как обстоят дела на самом деле, но цифры говорят об обратном, что подтверждает фактическое увеличение поступлений по валютной выручке от крупнейших экспортеров.

Все это привело к тому, что профицит счета текущих операций улучшился с $2.9 млрд в январе до $7.9 млрд в феврале vs $2.9 и $5.7 млрд соответственно в 2024 году, т.е. с начала года $10.8 млрд vs $8.6 млрд в 2024.

Платежный баланс остается стабильным, но ситуация с импортом странная.

С точки зрения платежеспособного потенциала (денежная масса или доходы экономических агентов в долларовом выражении), импорт может быть вдвое выше, соответственно, снижение импорта обусловлено не ухудшением платежеспособности, а ухудшением логистики и поставок, вероятно, из-за санкций.