![]()

Количество клиентских счетов на обслуживании Мосбиржи составило в 2024 году 47.4 млн vs 39 млн в 2023, 29.1 млн в 2022 и 20.2 млн в 2022, однако

уникальных клиентов на 4кв24 – 35.1 млн vs 29.7 млн в 2023 и 23 млн в 2022.

При этом брокеры признают лишь 4.88 млн клиентов в системе торгов vs 4.6 млн в 4кв23 и 3.81 млн в 4кв22, т.е. «десятки миллионов клиентов» — это фиктивный показатель, не имеющий отношения к реальности в том смысле, что значительная часть счетов являются пустыми с практически автоматическим открытием.

Поэтому новости о том, что за год количество счетов увеличилось на 8.4 млн необходимо тщательно фильтровать. Реальное количество клиентов увеличилось лишь на 0.2 млн.

Почему так происходит? 89.7% счетов либо пустые, либо до 10 тыс руб vs 88.2% в 2023 и 86.9% в 2022, отмечается тенденции по росту «фиктивных счетов».

Счета до 100 тыс формируют 94.7% от клиентской базы, удерживая лишь 0.08% от активов всех клиентов. Реальное количество «живых» счетов и тем более активных клиентов кратно меньше.

93.2% от всех активов физлиц на брокерском обслуживании удерживают лишь 1.7% клиентских счетов или 785 тыс счетов. Подчеркну, это клиентские счета, физлицо может иметь множество счетов у разных брокеров, это не агрегация на одно физлицо.

Спекулятивное воздействие на рынок и насыщение рынка «быстрой» ликвидностью обеспечивают счет от 1 до 10 млн руб (1.41% счетов), которые формируют около половины от оборота торгов физлиц, но удерживая 18% рынка. От 1 до 6 млн руб на счете – 601 тыс счетов, а от 6 до 10 млн – почти 67 тыс счетов.

Крупные клиенты от 100 млн руб на счете удерживают 49% от всех активов физлиц, но таких всего 11.5 тыс счетов или 0.024% от клиентской базы, но эти клиенты совершают крупные, но редкие сделки (спекулянты в группе от 1 до 10 млн).

Так называемый средний класс (от 10 до 100 млн руб на счете) представлен 106 тыс счетами vs 89 тыс в 2023 и 58 тыс в 2022, концентрируя 26.4% от всего рынка.

Относительно обеспеченные (свыше 6 млн руб) всего 184 тыс счетов vs 157 тыс в 2023 и 103 тыс в 2022. В группе от 1 млн руб на одно физлицо приходится в среднем 1.8-2 клиентских счета, поэтому уникальных клиентов примерно 100 тыс с активами более 6 млн руб.

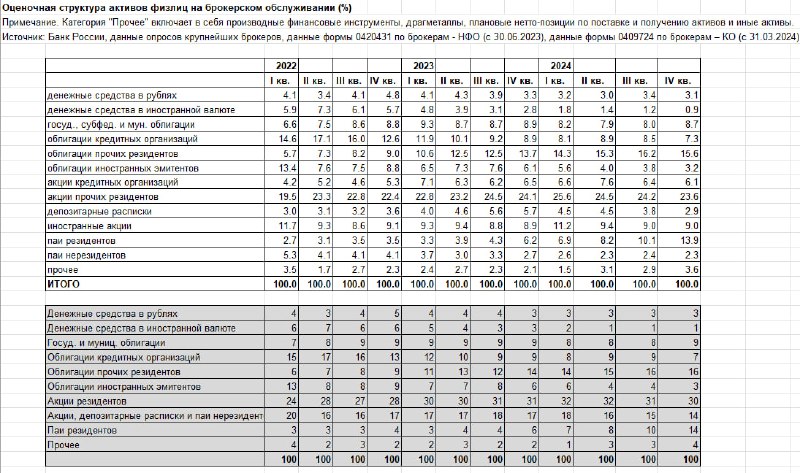

Под активами понимаются не только инвестиции в акции, но и в облигации всех видов, фонды денежного рынка и паи.

В совокупности по всем видам финансовых инструментов в системе торгов объем активов в 2024 оценивается в 10.6 трлн руб vs 9.2 трлн в 2023, 6 трлн в 2022 и 8.3 трлн в 2021. Здесь учитывается курсовая переоценка позиции в том числе из-за валютного фактора.

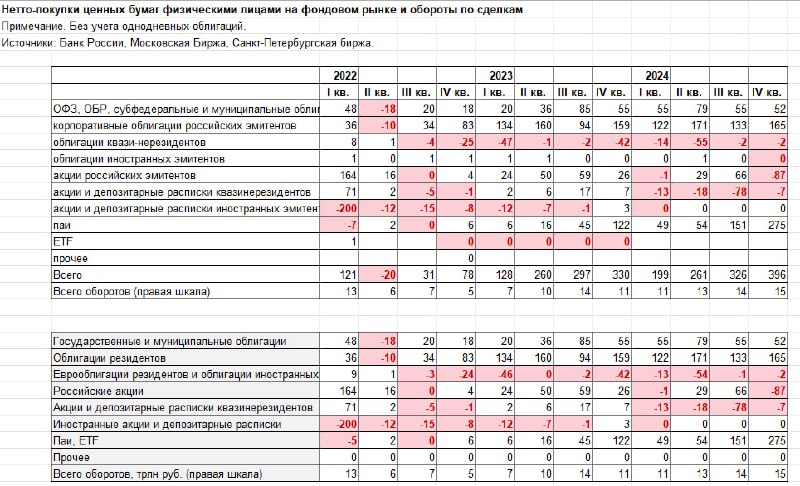

Чистый приток клиентских средств в систему торгов в 2024 составил 1.76 трлн по всем видам финансовых продуктов vs 1.24 трлн в 2023 и оттока на уровне 0.76 трлн в 2022, а в 2021 был приток 2.13 трлн руб. Здесь учитывают активы иностранных эмитентов.

Интерес к валюте угас. Во втором полугодии после снятия с торгов доллара и евро чистые потоки равны нулю, а в 1П24 в USD и EUR пришлю 188 млрд руб, в 2023 – 448 млрд руб, а в 2022 – 884 млрд руб, тогда как валюты нейтральных стран – всего 30 млрд руб чистые покупки в 2024, 49 млрд в 2023 и 169 млрд в 2022.

Однозначный вывод – валюта становится все менее интересной для физлиц, особенно с июля 2024 (нет спроса на юани).

Что касается инвестиций в акции, ЦБ оценивает чистый денежный поток всего на уровне 8 млрд vs +159 млрд в 2023 и 184 млрд в 2022, что в пределах погрешности, причем в 4кв24 были рекордные продажи на 87 млрд руб.

С учетом акций и депозитарных расписок квазинерезидентов и нерезидентов, в 2024 чистые продажи были на 108 млрд руб vs +174 млрд в 2023 и +15 млрд в 2022. С точки зрения денежных потоков в акции, 2024 был худшим в истории торгов.

Напротив, облигации пользуются спросом. По российским эмитентам чистый приток составил 832 млрд в 2024 vs +743 млрд в 2023 и +211 млрд в 2022, огромные потоки идут в паи (в основном фонды денежного рынка) – 529 млрд в 2024, +189 млрд в 2023 и около нуля в 2022.

Акции и валюта не пользуются спросом, все деньги в облигации и фонды денежного рынка.

Количество клиентских счетов на обслуживании Мосбиржи составило в 2024 году 47.4 млн vs 39 млн в 2023, 29.1 млн в 2022 и 20.2 млн в 2022, однако уникальных клиентов на 4кв24 – 35.1 млн vs 29.7 млн в 2023 и 23 млн в 2022.

При этом брокеры признают лишь 4.88 млн клиентов в системе торгов vs 4.6 млн в 4кв23 и 3.81 млн в 4кв22, т.е. «десятки миллионов клиентов» — это фиктивный показатель, не имеющий отношения к реальности в том смысле, что значительная часть счетов являются пустыми с практически автоматическим открытием.

Поэтому новости о том, что за год количество счетов увеличилось на 8.4 млн необходимо тщательно фильтровать. Реальное количество клиентов увеличилось лишь на 0.2 млн.

Почему так происходит? 89.7% счетов либо пустые, либо до 10 тыс руб vs 88.2% в 2023 и 86.9% в 2022, отмечается тенденции по росту «фиктивных счетов».

Счета до 100 тыс формируют 94.7% от клиентской базы, удерживая лишь 0.08% от активов всех клиентов. Реальное количество «живых» счетов и тем более активных клиентов кратно меньше.

93.2% от всех активов физлиц на брокерском обслуживании удерживают лишь 1.7% клиентских счетов или 785 тыс счетов. Подчеркну, это клиентские счета, физлицо может иметь множество счетов у разных брокеров, это не агрегация на одно физлицо.

Спекулятивное воздействие на рынок и насыщение рынка «быстрой» ликвидностью обеспечивают счет от 1 до 10 млн руб (1.41% счетов), которые формируют около половины от оборота торгов физлиц, но удерживая 18% рынка. От 1 до 6 млн руб на счете – 601 тыс счетов, а от 6 до 10 млн – почти 67 тыс счетов.

Крупные клиенты от 100 млн руб на счете удерживают 49% от всех активов физлиц, но таких всего 11.5 тыс счетов или 0.024% от клиентской базы, но эти клиенты совершают крупные, но редкие сделки (спекулянты в группе от 1 до 10 млн).

Так называемый средний класс (от 10 до 100 млн руб на счете) представлен 106 тыс счетами vs 89 тыс в 2023 и 58 тыс в 2022, концентрируя 26.4% от всего рынка.

Относительно обеспеченные (свыше 6 млн руб) всего 184 тыс счетов vs 157 тыс в 2023 и 103 тыс в 2022. В группе от 1 млн руб на одно физлицо приходится в среднем 1.8-2 клиентских счета, поэтому уникальных клиентов примерно 100 тыс с активами более 6 млн руб.

Под активами понимаются не только инвестиции в акции, но и в облигации всех видов, фонды денежного рынка и паи.

В совокупности по всем видам финансовых инструментов в системе торгов объем активов в 2024 оценивается в 10.6 трлн руб vs 9.2 трлн в 2023, 6 трлн в 2022 и 8.3 трлн в 2021. Здесь учитывается курсовая переоценка позиции в том числе из-за валютного фактора.

Чистый приток клиентских средств в систему торгов в 2024 составил 1.76 трлн по всем видам финансовых продуктов vs 1.24 трлн в 2023 и оттока на уровне 0.76 трлн в 2022, а в 2021 был приток 2.13 трлн руб. Здесь учитывают активы иностранных эмитентов.

Интерес к валюте угас. Во втором полугодии после снятия с торгов доллара и евро чистые потоки равны нулю, а в 1П24 в USD и EUR пришлю 188 млрд руб, в 2023 – 448 млрд руб, а в 2022 – 884 млрд руб, тогда как валюты нейтральных стран – всего 30 млрд руб чистые покупки в 2024, 49 млрд в 2023 и 169 млрд в 2022.

Однозначный вывод – валюта становится все менее интересной для физлиц, особенно с июля 2024 (нет спроса на юани).

Что касается инвестиций в акции, ЦБ оценивает чистый денежный поток всего на уровне 8 млрд vs +159 млрд в 2023 и 184 млрд в 2022, что в пределах погрешности, причем в 4кв24 были рекордные продажи на 87 млрд руб.

С учетом акций и депозитарных расписок квазинерезидентов и нерезидентов, в 2024 чистые продажи были на 108 млрд руб vs +174 млрд в 2023 и +15 млрд в 2022. С точки зрения денежных потоков в акции, 2024 был худшим в истории торгов.

Напротив, облигации пользуются спросом. По российским эмитентам чистый приток составил 832 млрд в 2024 vs +743 млрд в 2023 и +211 млрд в 2022, огромные потоки идут в паи (в основном фонды денежного рынка) – 529 млрд в 2024, +189 млрд в 2023 и около нуля в 2022.

Акции и валюта не пользуются спросом, все деньги в облигации и фонды денежного рынка.