27 октября 2023, когда американский рынок пытался проломить 4100 пунктов, — рыночные ожидания были преимущественно медвежьими с концентрацией открытого интереса в диапазоне 3900-3950 из-за повышенного спроса на put опционы на следующий месяц. Вероятность достижения 4520 пунктов через три недели оценивалась, как нулевая (вблизи нуля).

Спустя три недели рынок на 4520 пунктах с одним из сильнейших ралли в современной истории американского рынка. Теперь рыночные ожидания смещаются к 4700 в перспективе следующего месяца (на декабрьскую экспирацию) с новым рекордом по объему сделок по call опционам и одним из сильнейших шортсквизов, как минимум в этом году.

Три недели и разлет рыночных в 20%, а вероятность достижения 4000 пунктов через месяц оценивается, как околонулевая. Хорошая зарисовка, чтобы понять, насколько рынок тупой и вообще ничего не способен прогнозировать. Куда повели – там и «рыночные ожидания».

Консенсус аналитиков и рыночные ожидания формируются из текущих котировок плюс краткосрочная тенденция. В этом отношении прогнозная ценность всей этой байды равна нулю. Если рынок будет 4000 пунктов в декабре, и снова, вся аналитика прославляющую силу американской экономики, полетит в мусорное ведро.

Скорее наоборот – рынок следует туда, где «нулевая вероятность». Что изменилось за три недели, чтобы разлет ожиданий составил 20% по индексу – сильнейшая на моей памяти декомпрессия ожиданий? Ничего, кроме того, что риски в системе еще больше нарастают.

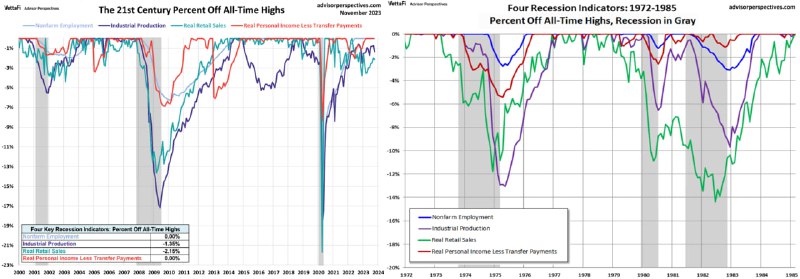

На графиках показано отклонение от максимальных значений индекса розничных продаж, промышленного производства, реальных зарплат и занятости в США для рецессий за последние 50 лет.

Да, розничные продажи лишь 35-39% в структуре потребительского спроса, а промышленность занимает не более 13-14% в структуре ВВП, но именно розничные продажи и промышленность определяет тренды, выступая опережающим индикатором.

Видно, что спрос на товары и промсектор за полгода до рецессии начинают снижаться, а самым последним разворачивается рынок труда.