Ставка ФРС осталась неизменной (4.5%), темпы сокращения баланса снизились в 5 раз по трежерис, снижение ставки в мае снято с повестки

Главное изменение по ДКП на заседании ФРС – это снижение темпов сокращения активов в трежерис ровно в пять раз с 25 до 5 млрд (новый план будет внедрен с 1 апреля), тогда как сокращение в MBS осталось неизменным – 35 млрд.

Реальное сокращение MBS около 15-16 млрд в месяц. именно этот объем необходимо учитывать при оценке баланса ликвидности.

ФРС сокращала трежерис близко к плану, поэтому новый план в 5 млрд может быть взят за основу.

Это второе сокращение темпов сброса трежерис. На полную мощность (60 млрд в месяц) трежерис сбрасывали с 1 сентября 2022 по 31 мая 2023, далее с 1 июня 2024 по 31 марта 2025 темп сократился до 25 млрд и с 1 апреля по 5 млрд.

Это логичный и естественный ход события по мере исчерпания буфера свободной ликвидности, на траектории расширения дефицита бюджета и при рисках существенного сокращения притока иностранного капитала после враждебных действий Трампа к ключевым союзникам.

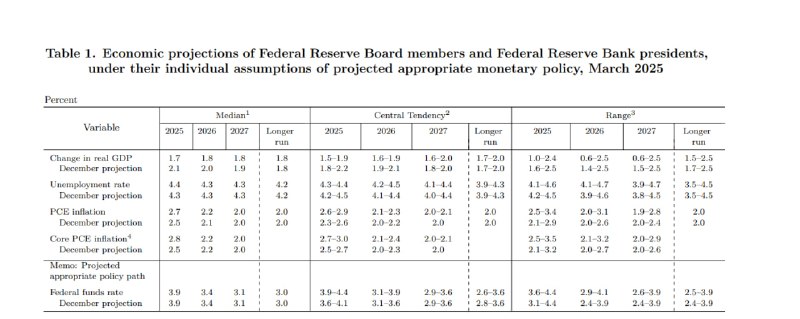

Второе важное изменение – это прогнозы ФРС по макроиндикаторам.

В сравнении с декабрьским прогнозом:

• Оценка прироста ВВП понижена на 0.4 п.п с 2.1 до 1.7%

• Уровень безработицы вырос на 0.1 п.п с 4.3 до 4.4%

• Инфляция по методу PCE повышена на 0.2 п.п с 2.5 до 2.7%

• Базовая инфляция повышена на 0.3 п.п с 2.5 до 2.8%.

• При этом прогноз ключевой ставки в декабре 2025 оставлен без изменения на уровне 3.9%, что предполагает снижение ставки на 0.5 п.п до конца года (две итерации по 0.25 п.п или одну по 0.5 п.п).

Теперь, что касается пресс-конференции Пауэлла. Стандартно увиливал от любого конкретного вопроса, но был более спокоен, чем на предыдущих конференциях, а основной скрытый месседж, который пытался донести Пауэлл – мы просто берем паузу для оценки ситуации, пока условия позволяют. По сути, это все, что стоит знать из 50 минутной болтовни.

ФРС заявляет о готовности ждать большей ясности по экономическим данным перед принятием дальнейших решений. Другими словами, ФРС ждет, пока что-то сломается (реализация рецессии или инфляционный выброс). Стратегии нет, исключительно ситуативные маневры.

Практически все вопросы касались тарифов и их влияния на инфляцию и экономику.

Пауэлл подчеркнул высокий уровень неопределенности в связи с политическими изменениями новой администрации в области торговли, иммиграции, фискальной политики и регулирования. Особенно выделяется негативное влияние торговой политики (тарифов) на инфляцию и экономический рост.

На конкретный вопрос о декомпозиции структуры прироста цен и влияния фактора тарифов, Пауэлл честно ответил, что понятия не имеет и такие сложные вопросы не тянут аналитики ФРС, но ФРС считает, что эффект тарифов уже присутствует. Нужно просто время, когда «само все всплывет», рассеется туман неопределенности.

Пауэлла спросили про разгромные данные по краткосрочному выбросу инфляционных ожиданий и тут также стандартная реакция. Несмотря на рост краткосрочных инфляционных ожиданий из-за тарифов, долгосрочные ожидания остаются стабильными и соответствуют целевому уровню ФРС.

Там можно много приводить цитат, но суть проста – ничего не понимаем, просто ждем и надеемся, действуем по мере поступления новых проблем, но отметить стоит гипер-концентрацию Пауэлла на теме тарифов, что означает высокую тревожность ФРС по этому аспекту.

По сокращению темпов QT ответ был ожидаем: «Мы заметили некоторые напряжения на денежном рынке (лимит по госдолгу, искажение потоков на счете Казначейства), что привело к решению скорректировать темпы сокращения баланса.»

Было несколько вопросов про обвал рынка. Пауэлл вновь увильнул, зачитав шаблон ответа в шпаргалке, где все свелось к нескольким тезисам: риски рецессии действительно возросли, но они не высоки, неопределенность относительно экономических перспектив возросла, ФРС будет оперативно реагировать на ухудшение ситуации на финансовых рынках, но обвал рынках не усилил риски финансовой стабильности – все под контролем, несмотря на волатильность.

ФРС в режиме ожидания.