Мягкая посадка российской экономики

Вышедшие данные Банка России по результатам мониторинга российский предприятий показывают, что экономика существенно замедляется, но без рисков реализации рецессии на данный момент.

Интегральный индикатор бизнес-климата России (объединяет фактическую оценку текущих условий и ожиданий бизнеса от краткосрочного потенциала бизнес активности) немного снизился в феврале (опросы за март, но данные за февраль) в сравнении с январем, соответствуя средним показателям за последние полгода, находясь чуть ниже среднего уровня за 2021, но существенно ниже пиковой активности в период бурного роста экономики с июня 2023 по май 2024.

В структуре индикатора текущие оценки более депрессивны, чем ожидания.

Почему я не привожу конкретных цифр? Это в чистом виде синтетика, здесь интересны уровни и тенденции, а конкретные данные – это нерепрезентативный набор цифр.

Точка разворота – июн.24, пик экономической активности по всем секторам экономики был достигнут в мае прошлого года. Локальное дно – дек.24, с начала 2025 года активность на умеренном уровне в ретроспективном сравнении.

Как интерпретировать эти данные? На пике экономического роста рост ВВП достигал свыше 5% в годовом выражении, сейчас около 2.5-3%, что интерпретируется, как «мягкая посадка» в сравнении с интенсивным ростом 2023 и до первой половины 2024, но как достойные показатели в сравнении с 2017-2021.

Это не рецессия, это замедление темпов роста примерно вдвое, что связано с ресурсными ограничениями прежде всего в технологиях и кадрах.

Если обратиться к графику, условные 10 пунктов по индикатору для всей экономики — это примерно до 5% роста экономики, сейчас 4.8 пунктов, что соответствует 2.4-2.6% в годовом выражении по сглаженному импульсному росту.

Где уровни, на которых можно «бить тревогу»? Если индекс опустится до 1-2 пунктов, что будет соответствует ситуации, близкой к рецессии, а кризис начинается в отрицательных значениях.

Ценность индекса в том, что он опережает фактические макроэкономические данные от Росстата на два месяца по времени выхода статистики.

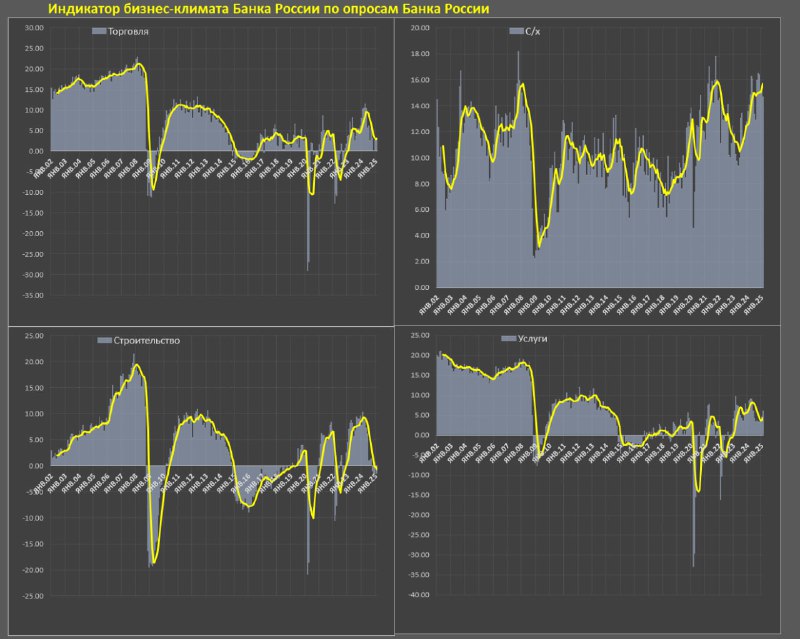

Где проблемные зоны в российской экономике? Строительство, где отрицательные значения в феврале и в среднем за последние полгода, что соответствует падению экономической активности в этом секторе.

В строительстве пик был достигнут в фев.24, резкий обвал начался, как только сняли основную часть льготной ипотеки в середине 2024, усиление обвала произошло по мере ужесточения ДКП с авг.24, а закрепление «депрессивности» по мере фиксации ставки на уровне 21%. Это самый пострадавший сегмент экономики.

Еще в фазе сжатия находятся автодилеры, где конъюнктуру добили утилизационный сбор (по сути, дополнительный налог на авто) в первую очередь, девальвация рубля в конце 2024 и рост ставки. Здесь также отрицательные значения последние полгода.

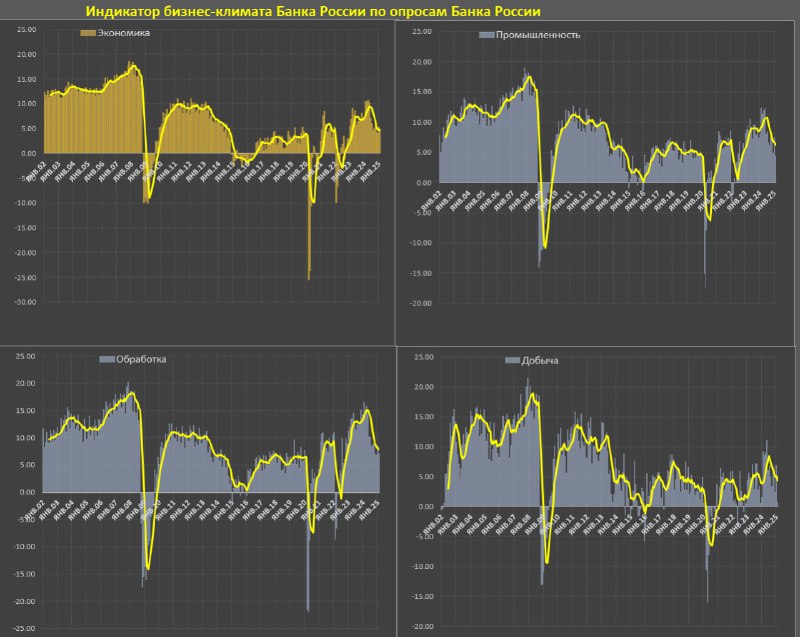

На грани рецессии находится добыча полезных ископаемых (минимальная активность с окт.22) из-за ужесточения санкций в ноя.24 и неопределенности с ключевыми клиентами (Китай, Индия и Турция).

Существенно замедляется основной драйвер роста российской экономики – обрабатывающая промышленность, темпы роста которой сократились в 2.3 раза с пиковой активности в феврале-мае 2024 (соответствовали наивысшей активности за 20 лет).

Однако, даже с сильным замедлением обработка растет лишь немногим меньше, чем в 2021, но устойчиво выше средней бизнес-активности в 2017-2019.

Резко замедляются услуги и торговля, как ответ на снижение интенсивности потребительских расходов.

Единственный сектор, который находится в области исторического максимума – сельское хозяйство.

Охлаждение экономики происходит с июня, более быстрыми темпами с осени 2024 и фиксируя новую точку равновесия в начале 2025.