Процентная нагрузка на экономику России

Известно, что темпы роста кредитования юрлиц и физлиц были рекордными на протяжении 2023-2024 годов, хотя и с резким замедлением с осени 2024, также известно о рекордно высоких ставках по кредитам в связи с агрессивным циклом ужесточения ДКП, но важны конкретные цифры. Сколько стоит обслуживать долга?

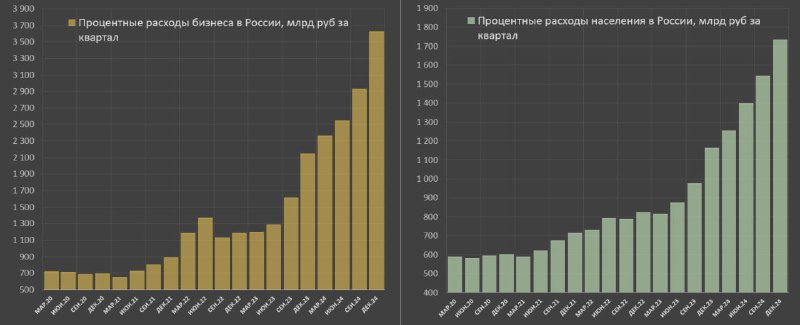

Процентные расходы по обслуживанию кредитов для населения выросли до 1736 млрд в 4кв24 vs 1163 млрд в 4кв23 (+49.2% г/г), 824 млрд в 4кв22 и всего 715 млрд в 4кв21.

По итогам 2024 процентные расходы населения составили 5931 млрд vs 3832 млрд в 2023 (+54.8% г/г), 3138 млрд в 2022 и 2604 млрд в 2021. Отмечу, здесь учитываются исключительно процентные расходы от физлиц в пользу банков РФ без учета погашения тела долга.

Процентные расходы бизнеса выросли до 3626 млрд в 4кв24 vs 2148 млрд в 4кв23 (+68.9% г/г), 1186 млрд в 4кв22 и 894 млрд в 4кв21. За два года процентные расходы бизнеса утроились, а за три года выросли более, чем в 4 раза!

За весь 2024 год по процентным расходам в пользу банков бизнес заплатил 11463 млрд vs 6248 млрд в 2023 (+83.5%), 4869 млрд в 2022 (+135% за два года) и 3078 млрд в 2021 (+272% за три года!).

Перенос процентных издержек на экономику еще не закончился. По предварительным расчетам процентные расходы населения в 1кв25 могут составить 1.95 трлн руб за квартал, а по бизнесу около 4.1 трлн руб.

По скользящей сумме за 12 месяцев пиковые расходы бизнеса могут стабилизироваться около 16-17 трлн руб в середине 2025.

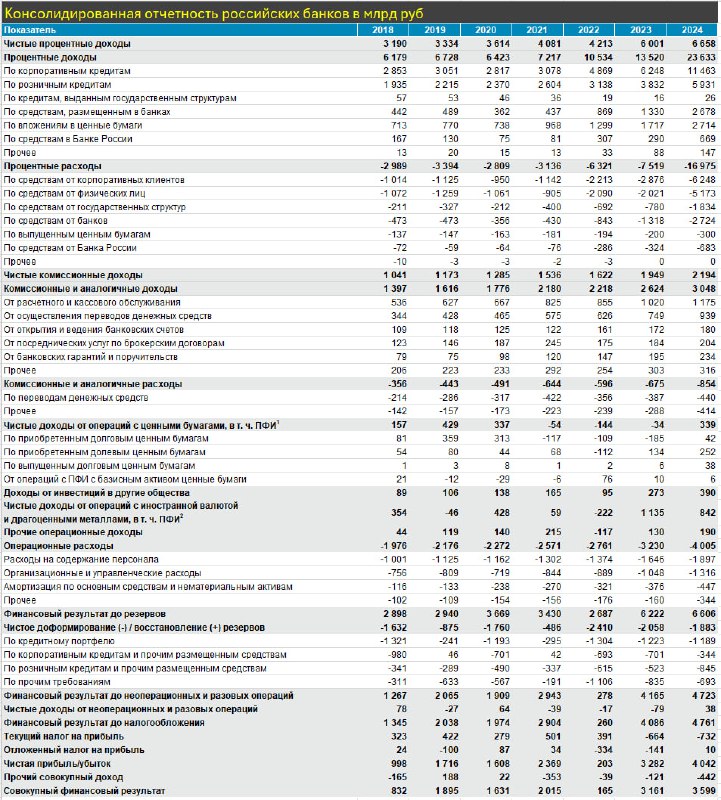

В таблице я подготовил наглядную консолидированную отчетность российских банков за последние 7 лет на основе статистики ЦБ РФ.

● Чистые процентные расходы выросли на 11% г/г до 6.65 трлн или +0.65 трлн за год, где процентные доходы выросли на 74.8% г/г (!) до 23.63 трлн руб, тогда как процентные расходы выросли на 125.8% г/г до 17 трлн руб.

Население получило от банков 5.2 трлн процентных доходов по депозитам vs 2 трлн годом ранее, а бизнес получил 6.25 трлн vs 2.88 трлн в 2023. Эффект роста депозитов плюс средней ставки по вкладам.

● Чистые комиссионные доходы выросли на 12.6% г/г до 2.2 трлн руб, доля комиссионных доходов составила 20.7% в структуре совокупных доходов банков vs 20.6% в 2023, 29.8% в 2022 и 25.6% в 2021.

● Совокупный доход банков до резервов с учетом операций с валютой, ценными бумагами и прочими доходами вырос до 10.61 трлн руб vs 9.45 трлн в 2023 (+12.3% г/г) и 5.44 трлн в 2022 и 6 трлн в 2021. Низкие доходы в 2022 обусловлены убытками по операциям с ценными бумагами, производными и валютой.

● Операционные расходы выросли до 4 трлн руб (+24% г/г) vs 3.23 трлн в 2023, 2.76 трлн в 2022 и 2.57 трлн в 2021.

● Расходы на создание резервов по потерям составили 1.88 трлн (снижение на 8.5% г/г) vs 2.06 трлн в 2023, 2.41 трлн в 2022 и 0.48 трлн в 2021.

● Чистая прибыль составила 3.6 трлн руб vs 3.16 трлн в 2023 (+13.9% г/г), 0.16 трлн в 2022 и 2.05 трлн.

Однако, как минимум до 0.8 трлн руб дополнительной чистой прибыли связано с консервативными расходами по созданию резервов. Учитывая темпы роста кредитования соизмеримые рискам расходы по созданию резервов должны составить не менее 2.6-2.7 трлн руб, а нет 1.9 трлн, как создали по факту.

Отчетность банков неплохая. Банкам удается поддерживать относительно высокую процентную маржу в условиях экспоненциально растущих процентных расходов, балансируя при этом кредитный портфель на приемлемом уровне кредитных рисков, как через грамотный отбор заемщиков, так и через точечные процедуры реструктуризации кредитов.

Основной риск на 2025 – это прежде всего риск деградации качества кредитного портфеля на фоне замедления экономики, снижения маржинальности бизнеса и экстремально высокой процентной нагрузки.

Также стоит отметить очень быстрые темпы роста издержек банков – по 20-25% в год на высокой базе в 4 трлн руб.

Замедление кредитной активности также негативно скажется на финансовых показателях банков в 2025, но в целом, в контексте условий, устойчивость банков и финансовые результаты хорошие.