![]()

Падение эффективности экономики в США

Одним из индикаторов снижения эффективности экономик является мера прироста долга нефинансового сектора относительно темпов экономического роста.

Высокий прирост долга при слабых темпах роста ВВП свидетельствует о том, что заемные средства используются неэффективно по совокупности фактор и причин (низкая отдача от использования заемных ресурсов).

Например, если рассматривать с точки зрения государства, долговое финансирование текущих операционных расходов имеет низкую эффективность (социальное обеспечение, медицина, зарплаты бюджетникам, обеспечение текущих расходов государства), тогда как инфраструктура, образование, наука и технологии имеют высокую эффективность, потенциально повышая производительность труда, создавая пространство для развития бизнеса через инфраструктурное насыщение и связанность.

С точки зрения бизнеса, низкую или отрицательную эффективность имеют расходы на дивиденды и байбек (влияют на стоимость бизнеса, но не эффективность), рисковые и нерентабельные операция слияния и поглощения, покрытие текущих неэффективных расходов и дефицита оборотных средств и т.д.

Эффективными расходы могут быть по направлению R&D, переподготовки и повышению квалификации кадров, обновлению и модернизации оборудования, инвестпроекты с положительной чистой приведенной стоимостью, расширение рынков сбыта, эффективный маркетинг и т.д.

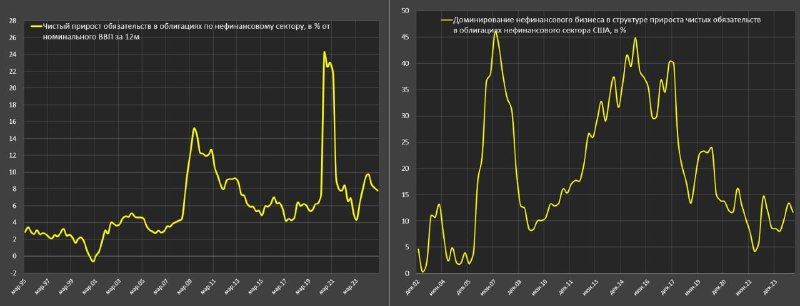

Данные весьма любопытные. До кризиса 2008 средний чистый прирост обязательств в облигациях нефинансового сектора (государство + нефинансовые компании) составлял в среднем 2.9% от ВВП в период с 1995 по 2007.

В кризис 2008-2009 произошел резкий рост до 15% от ВВП к середине 2009 из-за накопления дефицита федерального бюджета на фоне падения ВВП и далее поступательная стабилизация до уровня в 4.9% от ВВП к 2015 году со стабилизацией в диапазоне от 4 до 7% в период с середины 2013 по 2019 (в среднем 5.8%, что на 3 п.п выше, чем за 12-15 лет до 2008).

В 2020-2021 снова произошел резкий рост (на этот раз до 24%) из-за фискального бешенства федерального правительства и вновь стабилизация, но с 2022 по 2024 диапазон расширился до 4-10%, а в среднем 7.5%, — это плюс 1.7 п.п к 2014-2019 и +4.6 п.п к 1995-2007.

Смысл в том, что каждый новый кризис приводит не к устранению дисбалансов, а к еще большему накоплению дисбалансов при интегральном снижении эффективности экономики.

В период 1995-2007 среднегодовой темп экономического роста был 3.2%, в 2014-2019 уже 2.4% и примерно столько же с 2022, но на это требуется все больше долговых ресурсов.

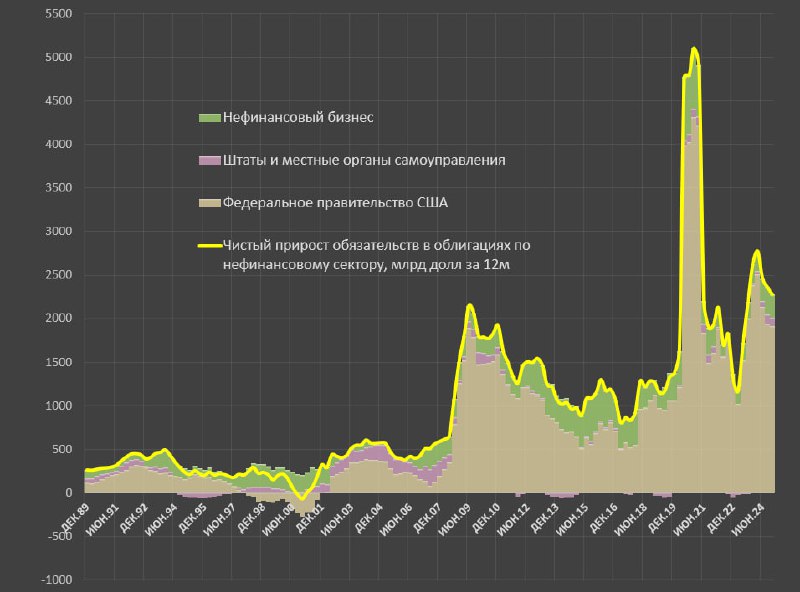

Сейчас общее приращение долга в облигациях составляет 2.3-2.7 трлн в год, где на федеральное правительство приходится около 2-2.3 трлн и примерно 0.3 трлн забирают нефинансовые компании.

Доминирование нефинансового бизнеса в структуре прироста чистых обязательств в облигациях снизилось до 10-13% vs 30-45%, которые наблюдались в 2013-2017, т.е. доля государства растет в наращивании долгов.

Сейчас в США требуется на 7-9% от ВВП увеличивать долг в облигациях (кредиты здесь не учтены), чтобы как то держать систему на плаву и это критически много, учитывая, что средневзвешенные ставки на максимуме за 20 лет.

Падение эффективности экономики в США

Одним из индикаторов снижения эффективности экономик является мера прироста долга нефинансового сектора относительно темпов экономического роста.

Высокий прирост долга при слабых темпах роста ВВП свидетельствует о том, что заемные средства используются неэффективно по совокупности фактор и причин (низкая отдача от использования заемных ресурсов).

Например, если рассматривать с точки зрения государства, долговое финансирование текущих операционных расходов имеет низкую эффективность (социальное обеспечение, медицина, зарплаты бюджетникам, обеспечение текущих расходов государства), тогда как инфраструктура, образование, наука и технологии имеют высокую эффективность, потенциально повышая производительность труда, создавая пространство для развития бизнеса через инфраструктурное насыщение и связанность.

С точки зрения бизнеса, низкую или отрицательную эффективность имеют расходы на дивиденды и байбек (влияют на стоимость бизнеса, но не эффективность), рисковые и нерентабельные операция слияния и поглощения, покрытие текущих неэффективных расходов и дефицита оборотных средств и т.д.

Эффективными расходы могут быть по направлению R&D, переподготовки и повышению квалификации кадров, обновлению и модернизации оборудования, инвестпроекты с положительной чистой приведенной стоимостью, расширение рынков сбыта, эффективный маркетинг и т.д.

Данные весьма любопытные. До кризиса 2008 средний чистый прирост обязательств в облигациях нефинансового сектора (государство + нефинансовые компании) составлял в среднем 2.9% от ВВП в период с 1995 по 2007.

В кризис 2008-2009 произошел резкий рост до 15% от ВВП к середине 2009 из-за накопления дефицита федерального бюджета на фоне падения ВВП и далее поступательная стабилизация до уровня в 4.9% от ВВП к 2015 году со стабилизацией в диапазоне от 4 до 7% в период с середины 2013 по 2019 (в среднем 5.8%, что на 3 п.п выше, чем за 12-15 лет до 2008).

В 2020-2021 снова произошел резкий рост (на этот раз до 24%) из-за фискального бешенства федерального правительства и вновь стабилизация, но с 2022 по 2024 диапазон расширился до 4-10%, а в среднем 7.5%, — это плюс 1.7 п.п к 2014-2019 и +4.6 п.п к 1995-2007.

Смысл в том, что каждый новый кризис приводит не к устранению дисбалансов, а к еще большему накоплению дисбалансов при интегральном снижении эффективности экономики.

В период 1995-2007 среднегодовой темп экономического роста был 3.2%, в 2014-2019 уже 2.4% и примерно столько же с 2022, но на это требуется все больше долговых ресурсов.

Сейчас общее приращение долга в облигациях составляет 2.3-2.7 трлн в год, где на федеральное правительство приходится около 2-2.3 трлн и примерно 0.3 трлн забирают нефинансовые компании.

Доминирование нефинансового бизнеса в структуре прироста чистых обязательств в облигациях снизилось до 10-13% vs 30-45%, которые наблюдались в 2013-2017, т.е. доля государства растет в наращивании долгов.

Сейчас в США требуется на 7-9% от ВВП увеличивать долг в облигациях (кредиты здесь не учтены), чтобы как то держать систему на плаву и это критически много, учитывая, что средневзвешенные ставки на максимуме за 20 лет.