Распределение активов американских домохозяйств

Есть высокая вероятность, что нерезиденты среди ключевых стратегических инвесторов отвернутся от США и тогда спасать долговой рынок придется резидентам, а наибольшим потенциалом располагают американские домохозяйства.

На начало 2025 года совокупный объем активов в прямом владении физлиц США составляет 127.3 трлн, из которых акции с учетом паев в инвестфондах – 50 трлн, пенсионные резервы – 32.6 трлн, кэш и депозиты – 14.8 трлн, облигации – 6.1 трлн, фонды денежного рынка – 4.6 трлн, плюс к этому можно добавить владение непубличным частным, как правило, семейным бизнесом с предполагаемой оценкой около 15.5 трлн.

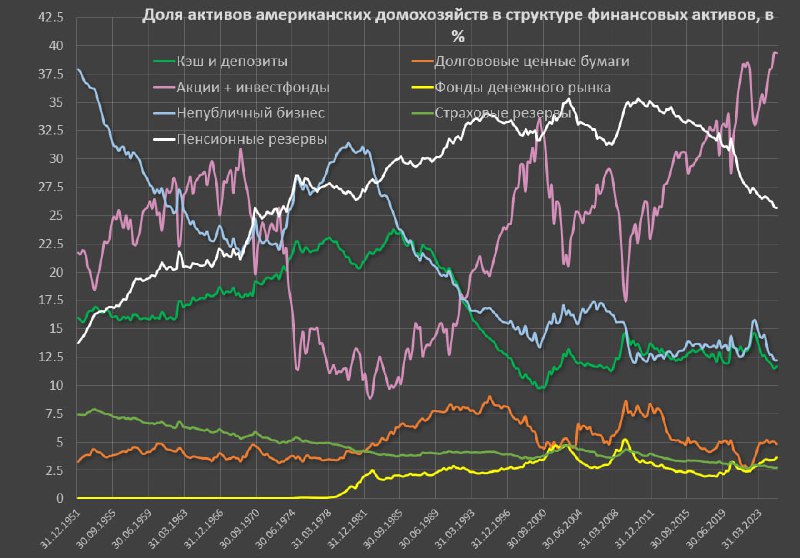

Доля инвестиций в акции достигла исторического максимума – 39.3% в структуре совокупных активов, тогда как на пике пузыря доткомов было чуть выше 33%.

В эпоху забвения рынка 1974-1986 средняя доля акций была всего 12%, перед кризисом 2008 на пике в 2007 – всего 29%, а относительно адекватный уровень по верхней границе в нынешней структуре финансовой системы составляет 30-32%, что означает потенциал снижение капитализации рынка не менее, чем на 30% от уровня конца 2024 (примерно 4100-4200 по S&P 500, что согласуется с мерой переоцененности рынка по корпоративным мультипликаторам).

Фонды денежного рынка, куда активно распределяются денежные потоки с 2022 года, формируют лишь 3.6% в структуре совокупных финансовых активов – максимум с начала 2010, тогда как наивысшая концентрация была в 2009 на уровне 5.3%.

Доля облигаций представляет наибольший интерес, т.к. после практически неизбежного снижения энтузиазма среди нерезидентов, закрывать кассовые разрывы придется домохозяйствам.

В конце 2024 доля облигаций составила 4.8% — стабильно с середины 2023 и сопоставимо с уровнем в начале 2020. По историческим меркам, это низкая концентрация., т.к. средняя доля в 2010-2019 была около 5.8%, а в 2003-2007 примерно 5.6%. Максимальная концентрация облигаций в структуре активов была в 2009 и в середине 90-х на уровне 8.5-9%, но связано преимущественно с низкой долей акций.

Если нормализовать долю облигаций к средней концентрации в 2010-2019, это дополнительные покупки в 1.3 трлн.

Доля кэша и депозитов снизилась до 11.7% — это минимум с 2007 года по сравнению со средней долей 12.8% в период с 2010 по 2019.

Есть еще индикатор, который показывает потенциал перераспределения ликвидности в облигации.

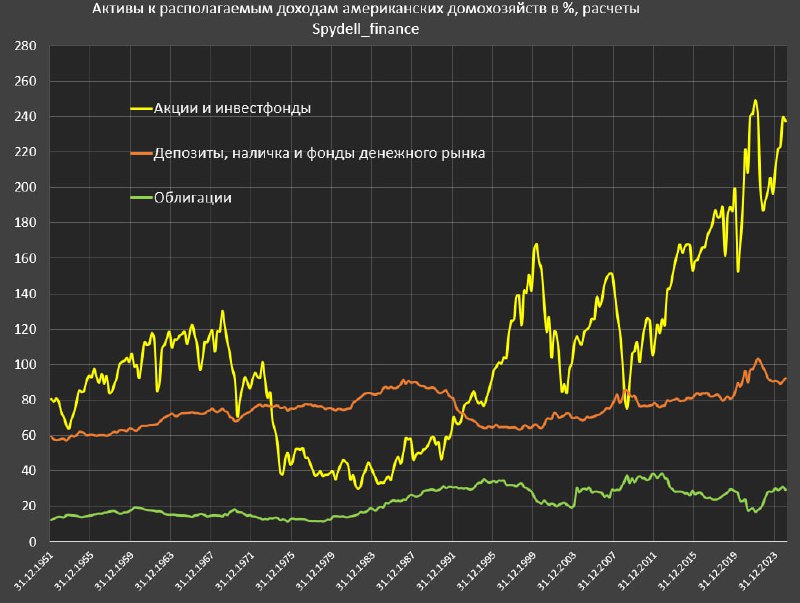

Облигации во владении к располагаемым доходам домохозяйств составили 29.1% в конце 2024, максимальное отношение было в 2009-2012 (в среднем 36%), несколько раз касаясь уровня 38-39%, а в 2010-2019 в среднем 30%.

С другой стороны, акции и инвестфонды относительно доходов составляют 238% vs максимума на уровне 249% в дек.21, почти 169% на пике пузыря доткомов и в среднем 153% в 2010-2019. Вновь потенциал падения рынка оценивается в 30-35%.

Все это означает наличие достаточно пространства маневра для перераспределения денежных потоков из акций в облигации, причем скорее не продажи текущих позиций в акциях, а приоритет распределения будущих денежных потоков в облигации, но для этого должны быть соответствующие условия — атмосфера страха и ухода от риска со всеми вытекающими последствиями.

Другими словами, рынок нужно серьезно грохнуть, чтобы появилось отвращение к акциям и предпочтения инвестиций в облигации.