Тенденции в кредитовании физлиц в России

Происходит очень быстрое замедление темпов кредитования, сравнимое с кризисными периодами в 2015-2016 и 2022.

Годовой прирост объема совокупного кредитного портфеля физлиц замедлился с 23-24% годовых, которые наблюдались в сен.23-июн.24 до 7.4% г/г в фев.25 – это минимальные темпы с середины 2017 после медленного и тяжелого выхода из кризиса 2015-2016, но годовая динамика не показывает всю драматичность ситуации за последние 4 месяца.

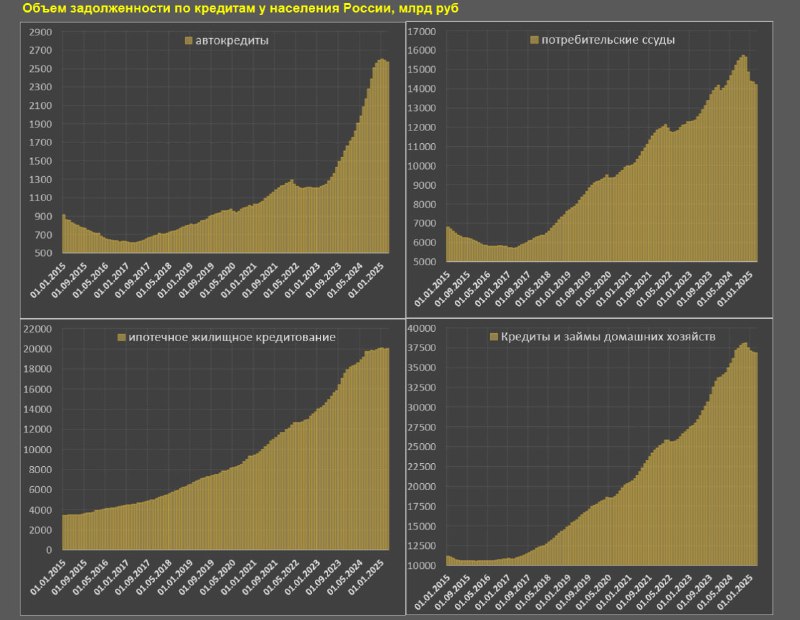

Совокупный объем кредитного портфеля физлиц составляет 38.6 трлн руб в феврале (по данным на 1 марта 2025) по сравнению с максимальной задолженностью на уровне 40 трлн в окт.24, т.е. сокращение на 1.4 трлн или 3.5% за 4 месяца от максимума – это очень много, за сопоставимый период более мощное сжатие было только в начале 2015.

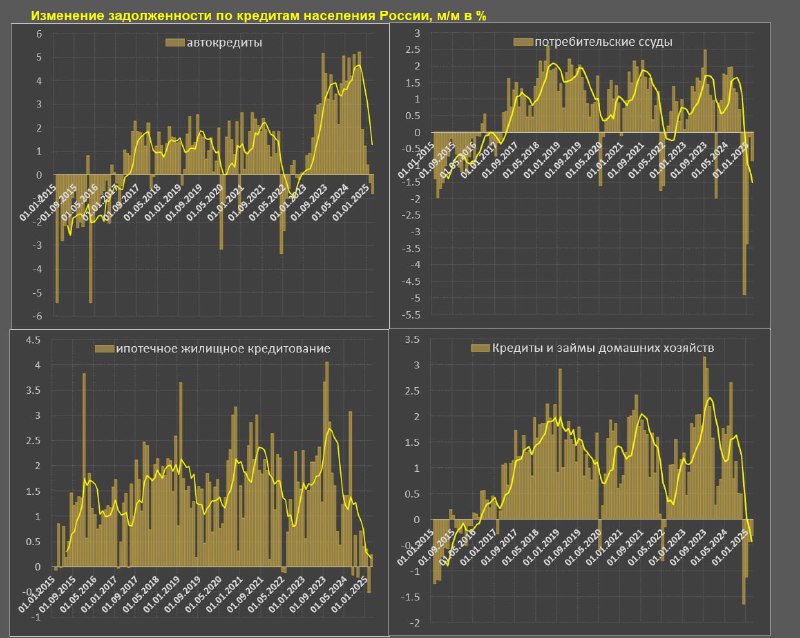

Как сокращается кредитование по месяцам? В ноя.24 – 1.65%, в дек.24 – 1.12%, в янв.25 – 0.43%, в фев.25 – 0.32%. Не стоит обращать внимание на снижение интенсивности сокращения кредитования, т.к. в конце 2024 крупные погашение кредитов были после получения бонусов и премиальных в конце года + часть потребительских кредитов была секьюритизирована (фактически списана в группе безнадежных активов и выведена с баланса или переведена в другой класс активов).

Однако, если брать сопоставимый период, разница колоссальная. В ноя.24-фев.25 среднемесячное сокращение составило 0.88% по сравнению с приростом на 0.82% годом ранее, +0.96% в 2023 и +1.25% в 2022, т.е. в указанный период диапазон среднемесячного прироста 0.8-1.2%, а сейчас сокращение почти на 0.9% в месяц.

С сен.23 по июл.24 среднемесячный прирост кредитования по 12м скользящей средней был в диапазоне 1.7-1.8%, что сопоставимо с пиком кредитной активности в 2019 и 2021, с августа условия кредитования начали резко ужесточаться, существенное замедление началось с сентября по октябрь (по 0.5% в месяц) и сокращение с ноября.

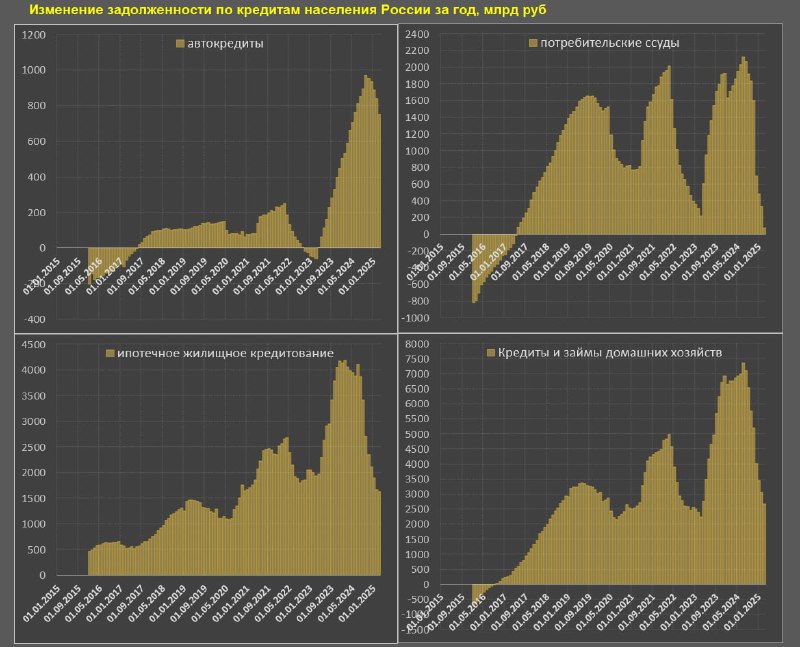

▪️Ипотечное кредитование – 20 трлн на балансе, в феврале +0.24% м/м после (-0.52%) м/м в январе, за 3м +0.03%, за 6м +0.17%, за 12м +0.72%, пиковый темп прироста задолженности по ипотечному кредитованию был около 2.2% в начале 2024 по сравнению с 2.1% в 2021 и 2% в 2019, а текущие темпы минимальные с середины 2015.

▪️Потребительское кредитование – 14.2 трлн на балансе, в фев.25 (-0.8%) м/м после (-0.14%) м/м в январе, за 3м (-1.46%), за 6м (-1.52%), за 12м +0.07% — минимальные темпы с начала 2023, а ранее околонулевой годовой прирост был в середине 2017, тогда как после начала СВО пиковые 12м темпы были в середине 2024 около 1.25% в месяц по сравнению с 1.5% в 2021 и 1.8% в 2019.

В потребительском кредитовании нужно учесть, что часть кредитов была списана в 2024, а в 2025 динамика более показательна, сокращение в среднем по 0.5% в месяц.

▪️Автокредитование – 2.57 трлн общая задолженность, в феврале (-0.8%) м/м, до этого (-0.34%) в январе, за 3м (-0.24%), за 6м +1.28%, за 12м +2.95%, что является очень высоким темпом по историческим меркам, т.к. в 2021 максимальная кредитная активность в этом сегменте была около 1.7% в среднем за месяц по 12м темпу, а в 2019 всего 1.35%, тогда как на пике в 2024 было свыше 4.2% в месяц.

Пик кредитной активности был в мае-июне 2024 по темпам (высокий темп держался с сен.23), наибольший кредитный портфель был в октябре, резкое замедление началось с августа-сентября 2024, а сокращение с ноября-декабря прошлого года.