В чем секрет высокой маржинальности американских компаний?

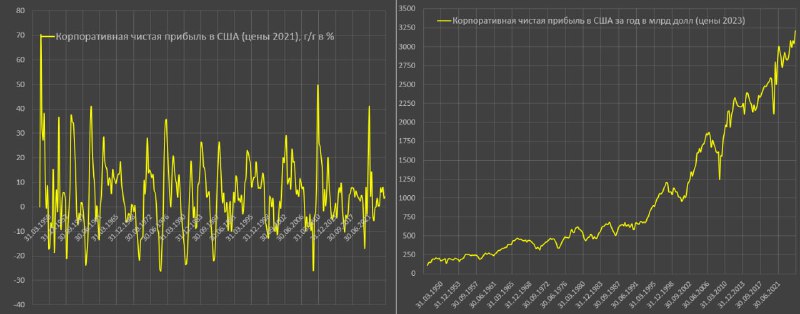

Чистая прибыль американских компаний в рамках бизнес операций, реализованных на территории США, в 2024 году выросла на 5.4% г/г в реальном выражении (учитывается весь американских бизнес с учетом непубличных компаний и малого бизнеса), за три года рост на 6.2%, за пять лет рост на 20.5%, а за 10 лет рост на 34.5% по собственным расчетам на основе статистики от BEA.

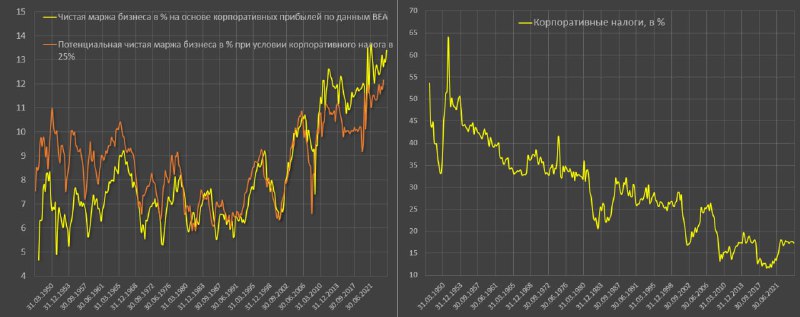

Чистая маржинальность бизнеса в 2024 достигла 13% (13.4% в 4кв24) по сравнению с 13.1% в 2021 и 11.9% в 2019 и в 2014 маржинальность была на уровне 11.9%.

За счет чего растет маржинальность американского бизнеса? Если посмотреть график корпоративного налога за последние 80 лет (средневзвешенная ставка налога на прибыль американских компаний), можно заметить долгосрочный нисходящий тренд.

В 50-е годы средняя ставка налога на прибыль была 45.7%, в 60-е годы – 36%, в 70-е годы – 34.2%, в 80-е годы – 27.4%, в 90-е годы – 27.1%, с 2000 по 2007 – 22.8%, в 2010-2015 до прихода Трампа – 16.9%, в 2017-2021 – 12.7%, а с 2021 по 2024 – 16.9% и 17.6% в 2024.

Эффект Трампа – это 4.2 п.п, которые напрямую перенеслись в прибыль компаний и сразу же были утилизированы через расширение программа обратного выкупа акций до рекордных показателей в 2018 и увеличение дивидендов. С точки зрения воздействия на реальную экономику эффект близок к нулю.

Для США адекватным уровнем является 25% — так было в 90-е годы по нижней границе и так было в 2006-2007.

Если нормализовать налоговую ставку к 25%, — получается, что до 1.2 п.п чистой маржинальности в 2024 было обусловлено более низкими налогами и до 2 п.п в период первой каденции Трампа.

Это одна из причин роста маржинальности в сравнении с 90-ми годами, когда пиковая маржинальность была 9.1% в 1997, а в среднем 7.5% с 1990 по 1999. В среднем эффект снижения налогов обеспечивает 1.6-1.8 п.п дополнительной маржинальности в 2024 в сравнении с 90-ми.

С чем еще связан рост маржинальности?

• Изменение структуры экономики и рост доли высокомаржинального цифрового сегмента – те самые ИТ компании.

• Глобализация и перенос издержек на внешних контрагентов. Этот пункт Трамп собирается уничтожить чуть менее, чем полностью.

• Рост эффективности бизнеса, в том числе за счет внедрения цифровых технологий в систему управления, производства, разработок и логистики.

Работает совокупность факторов, но процессы деглобализации однозначно будут стоить намного дороже, чем положительный эффект от снижения налогов, а сколько стоит эффект налогов для бюджета?

Если бы ставка была 25%, в федеральный бюджет США поступило бы 284 млрд дополнительных налогов в 2024, 1.4 трлн с 2020 года и свыше 3.4 трлн с 2010 года по собственным расчетам.

Около 3.5 трлн в госдолге США – это политика низких корпоративных налогов, которые в полной мере были перенесены в байбек и прирост капитализации.