Внешний долг России в 2024 году

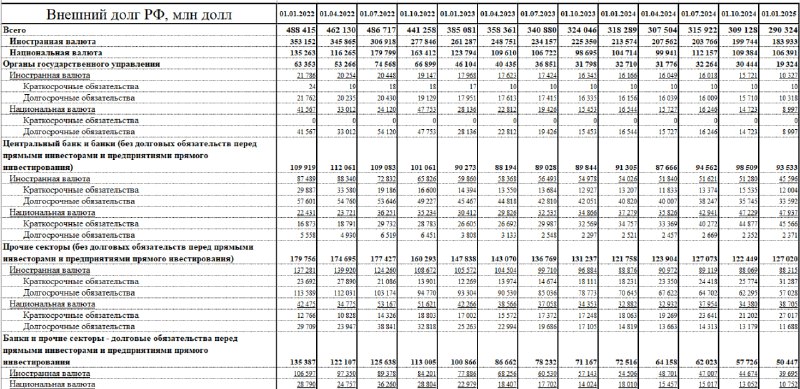

За три года (дек.24 к дек.21) внешний долг России сократился на 41% или 198 млрд с 488.4 до 290.3 млрд, что является рекордным сокращением в истории.

Как изменились обязательства по институциональным группам:

• Государство: снижение более, чем в три раза или 69.5% ($44 млрд) с 63.3 до 19.3 млрд;

• Финансовый сектор (ЦБ + банки): сокращение на 16.7% ($19.1 млрд) с 114.7 до 95.5 млрд;

• Прочие сектора (в основном нефинансовые компании): рекордное сжатие на 43.5% ($135 млрд) с 310.4 до 175.4 млрд.

Существенные изменения по срокам погашения внешнего долга:

• Краткосрочный долг вырос на 27% или $25 млрд с 92.5 до 117.4 млрд, а доля краткосрочного долга увеличилась с 18.9 до 40.5% в структуре совокупного внешнего долга;

• Долгосрочный долг сократился на 56.3% или $223 млрд с 396 до 172.9 млрд.

Валютная структура внешнего долга России:

• Внешний долг в иностранной валюте сократился почти в два раза (48% или $169.2 млрд) с 353.1 до 183.9 млрд;

• Внешний долг в национальной валюте снизился на 21.3% или $28.9 млрд с 135.3 до 106.4 млрд.

С точки зрения долговой устойчивости имеет значение долг в иностранной валюте и здесь высокий уровень автономии/безопасности.

На начало 2025 всего 183.9 млрд внешнего долга в иностранной валюте распределены среди государства – 10.3 млрд, ЦБ и банков без учета прямых инвестиций – 45.6 млрд, нефинансового сектора без учета прямых инвестиций – 88.3 млрд, обязательства перед прямыми инвесторами банков и нефинансового сектора – 39.7 млрд.

В прошлом материале по международной инвестиционной позиции были показаны обязательства в 598 млрд, а внешний долг всего 290 млрд, нет ли противоречий? Нет.

МИП учитывает участие в капитале бизнеса и паи инвестфондов, тогда как внешний долг не включает долевые компоненты прямых и портфельных инвестиций в акции и инвестфонды и не включает недолговые обязательства.

Например, когда иностранная компания владеет акциями российского бизнеса, это считается обязательством в МИП, но не является внешним долгом, поскольку не требует погашения.

Если обратиться к таблице МИП, внешний долг считается, как обязательства по прочим инвестициям плюс долговые ценные бумаги в прямых и портфельных инвестициях.

Чем отличаются портфельные и прямые инвестиции? По международным стандартам (МВФ), главным количественным критерием обычно является владение 10% или более обыкновенных акций или голосов в предприятии (или эквивалент для неакционерных форм). Инвестиции ниже этого порога обычно классифицируются как портфельные.

Портфельные инвестиции — вложения в ценные бумаги (акции, облигации, векселя и т.д.), которые не обеспечивают инвестору существенного влияния на управление компанией-эмитентом, целью которых является спекулирование или получение инвестдохода (дивиденды, проценты, прирост курсовой стоимости).

В прямых инвестициях целью является не просто получение дохода, а стратегическое участие в бизнесе, контроль, доступ к технологиям или рынкам, влияние на распределение денежных потоков компании.

Если иностранный автопроизводитель строит завод в России – это прямые инвестиции, а если инвестфонды покупает акции Газпрома – портфельные инвестиции.

Снижение внешнего долга России особенно в иностранной валюте значительно ослабляет давление на платежный баланс (одна из основных причин девальвации рубля в 2023), устраняя избыточное давление на курс рубля