В марте активность Минфина США на долговом рынке значительно снизилась

По итогам 1кв25 чистые размещения Казначейства США на открытом рынке составили 306 млрд, лимит по долгу никак не помешал заимствованиям, проблемы были в спросе на трежерис, а не в лимите.

Как это было с начала года?

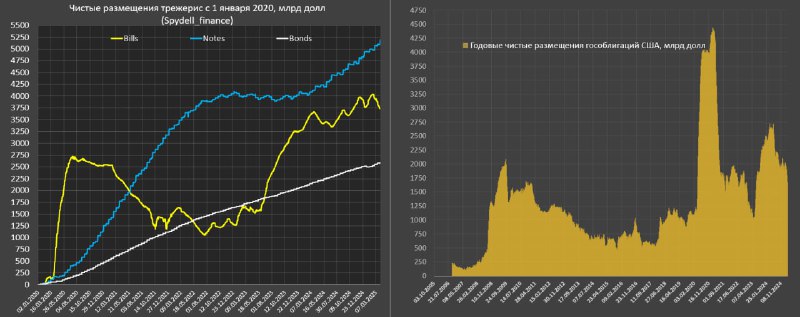

🔘За январь чистые размещения – 238.2 млрд, где векселя – 193 млрд, ноты – 55.2 млрд, бонды – чистые погашения на 22.8 млрд, TIPS – чистые погашения на 1 млрд.

🔘За февраль чистые размещения около нуля, где векселя – погашения на 12 млрд, ноты – погашения на 22.9 млрд, бонды – 45.8 млрд, TIPS – 0.6 млрд.

🔘За март чистые погашения составили 41.5 млрд, где векселя – погашения 212 млрд, ноты – 124.3 млрд, бонды – 33.3 млрд, TIPS – 12.8 млрд.

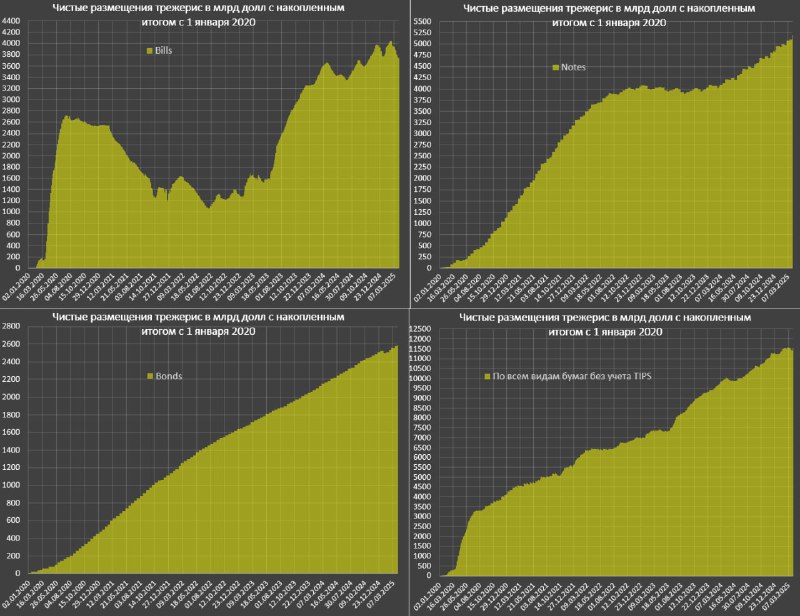

Соответственно, за 1кв25 векселя – чистые погашения на 31 млрд, ноты – 254.8 млрд, бонды – 70 млрд, TIPS – 12.5 млрд по собственным расчетам на основе данных Минфина США.

Для сравнения, совокупные размещения трежерис всех видов в 1кв24 составили 580 млрд, в 1кв23 – 443 млрд, в 1кв22 – 696 млрд.

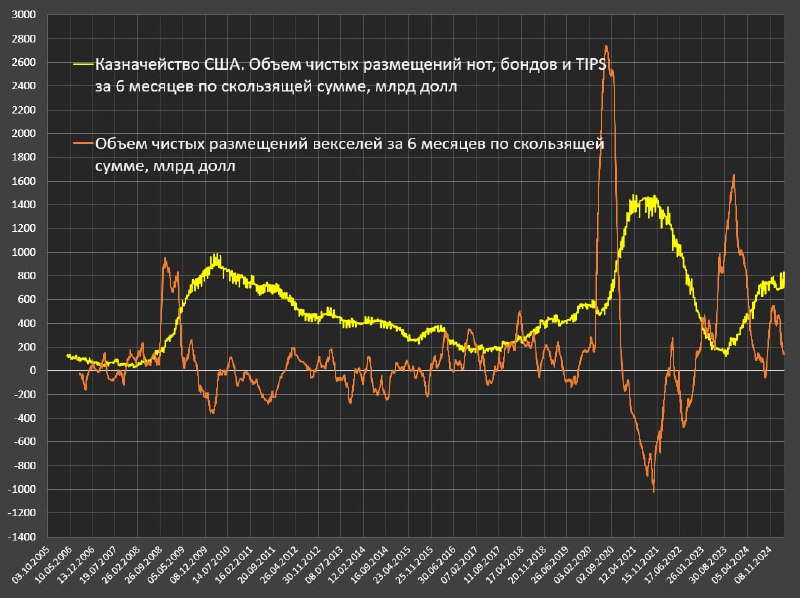

Годовые чистые размещения по скользящей сумме составили 1.65 трлн к 1 апреля, а в период с октября 2024 по февраль 2025 стабильно держались в диапазоне 1.9-2.1 трлн.

Пиковые размещения по 12м сумме формировались с марта по май 2024 на уровне 2.5-2.7 трлн, т.к. спустя год снижение интенсивности заимствований на 1 трлн! Не потому, что не хотят, а потому что не могут, нет спроса.

В структуре заимствований все большее значение приобретают облигации сроком обращения больше одного года (все, за исключением векселей), где полугодовые темпы держатся в диапазоне 700-830 млрд (максимальные темпы с окт.22 и примерно сопоставимо с активностью в 1П10, но почти вдвое ниже, чем максимальные темпы с марта по ноябрь 2021), тогда как тенденция заимствований по векселям за полгода стремится к нулю.

Стоит отметить, что ранее темпы свыше 800 млрд были в условиях QE (2010 и 2021) или при избытке ликвидности (2022), сейчас же QT (пусть с сокращенное почти до нуля с 1 апреля) и при дефиците спроса со стороны нерезидентов.

Высокий дефицит бюджета за последний год на фоне низких темпов заимствований привел к тому, что кэш баланс на счетах Минфина снизился до 406 млрд к 31 марта vs 560 млрд месяцем ранее и 885 млрд в начале окт.24.

По предварительным данным, дефицит бюджета в марте составил всего 84 млрд (минимальный дефицит с 2015 года), что аномально мало vs 236.5 млрд в мар.24 и 378.1 млрд в мар.23. Нужно ждать окончательных данных от Минфина США в середине апреля.