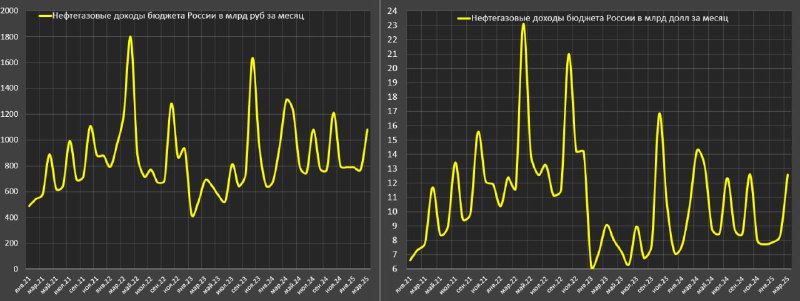

Снижение нефтегазовых доходов в России в марте и за 1кв25

В марте совокупные нефтегазовые доходы РФ снизились на 17.3% г/г до 1081 млрд после снижение на 18.5% г/г в феврале.

По итогам 1кв25 нефтегазовые доходы составили 2642 млрд (-9.8% г/г) vs 2928 млрд в 1кв24, 1635 млрд в 1кв23 и 2974 млрд в 1кв22.

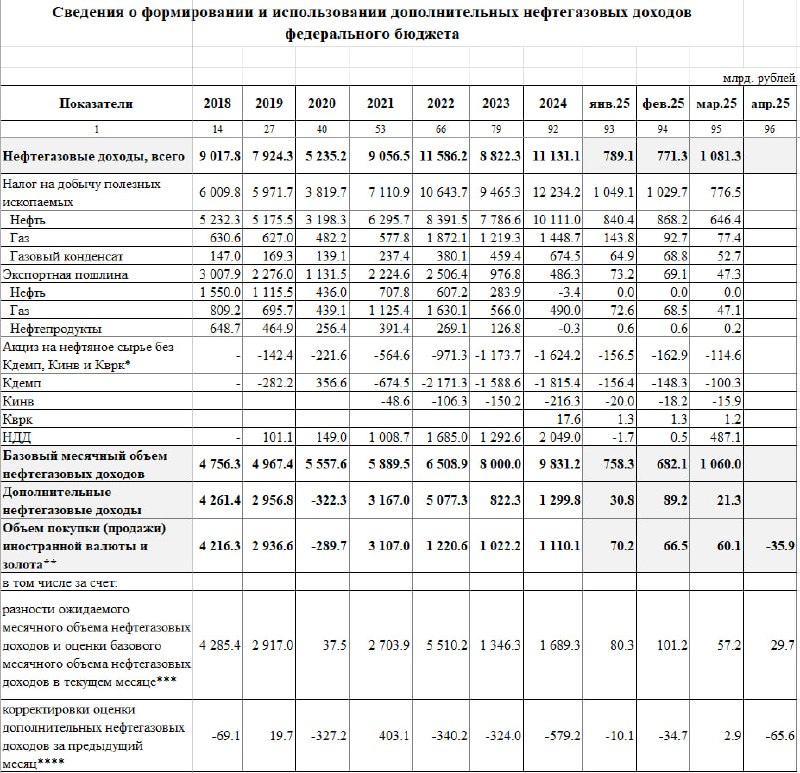

🔘НДПИ и экспортная пошлина в совокупности за 1кв25 составила 3045 млрд (-4.9% г/г) vs 3201 млрд в 1кв24, 2857 млрд в 1кв24 и 1856 млрд в 1кв22.

🔘В марте были платежи по НДД – 487 млрд, которые снизились на 17.1% г/г (годом ранее 587 млрд), соответственно за 1кв25 – 485.9 млрд (-17.2% г/г) vs 587 млрд в 1кв24, 211.3 млрд в 1кв23 и 223.9 млрд в 1кв22.

🔘Совокупные вычеты, демпферы и льготы в пользу нефтяников составили 889.3 млрд в 1кв25 vs 859.4 млрд в 1кв24, 432.5 млрд в 1кв23 и 649.1 млрд в 1кв22.

Следует учитывать, что рубль рекордными темпами укрепляется с начала 2025.

Средний курс USD/RUB в 1кв25 составил 93.06 vs 90.65 в 1кв24, 72.56 в 1кв23 и 86.27 в 1кв22.

Средняя цена нефти марки Brent: 75.65 долл за баррель (7055 руб) в 1кв25, 83.15 (7540 руб) в 1кв24, 81.44 (5905 руб) в 1кв23 и 98.96 (8688 руб) в 1кв22.

Рублевая цена снизилась на 6.5% г/г, поэтому снижение нефтегазовых доходов почти на 10% за год не выглядит фатальным расхождением, т.к необходимо учитывать ужесточение санкций с ноября 2024 по нефтегазовому сектору.

В апреле Минфин РФ продаст валюты на 35.9 млрд в рублевом выражении (впервые с января 2024, когда продажи составили 69.1 млрд), до этого покупки были на 196.8 млрд в 1кв25 или в среднем по 65.6 млрд, т.е. дифференциал свыше 110 млрд (переход от покупок к продажам).

Для сравнения, за 2024 год покупки валюты составили 1110 млрд, в 2023 – 1022 млрд.

Текущая цена нефти особенно с учетом переукрепленного рубля вне зоны комфорта Минфина, т.к. в бюджет заложена цена 6726 руб, а текущие цены на 30% меньше, что вероятно потребует ослабления рубля в перспективе следующих нескольких месяцев.