![]()

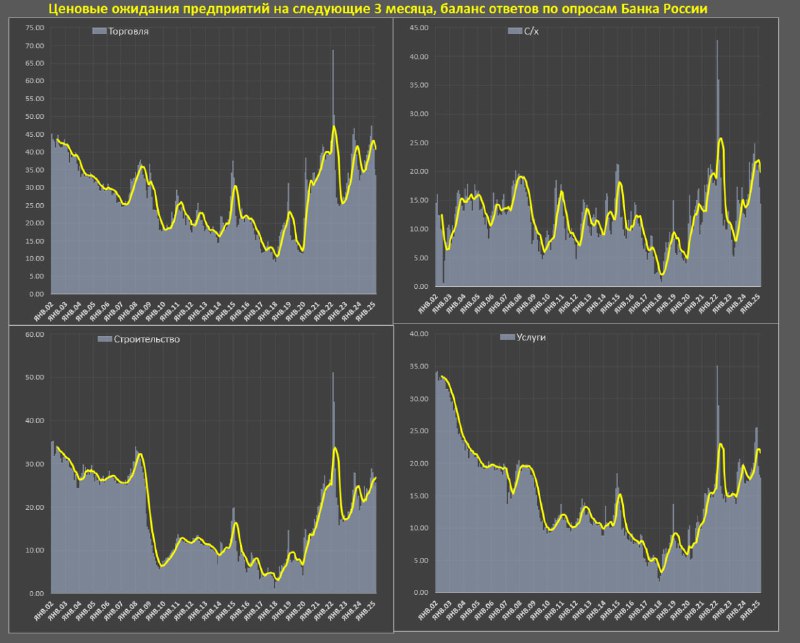

Ценовые ожидания российских предприятий стабилизировались в марте

Отмечается существенный прогресс в стабилизации инфляционных ожиданий российских предприятий, которые снизились до минимума с фев.24, значительно отходя от экстремально высоких уровней ноября-декабря 2024. Опросы были проведены в начале апреля по данным за март.

По историческим меркам, ценовые ожидания предприятий на следующие три месяца все еще остаются примерно вдвое выше уровней, который были в 2016-2020 и в 2.3 раза выше показателей 2017-2019.

Однако, в сравнении с 4кв24 улучшение примерно на четверть, причем скорость снижения очень высокая – подобное или более существенное снижение ценовых ожиданий было только три раза за 25 лет (в середине 2022, в начале 2019 и в первой половине 2015).

Если сравнить мартовские ценовые ожидания с фев.25, рост наблюдается в добыче полезных ископаемых, электроэнергетике, строительстве и транспортировке и хранении, тогда как очень заметное снижение ценовых ожиданий присутствует в обработке, коммунальных услугах, сельском хозяйстве и торговле.

Одним из главных триггеров снижения инфляционных ожиданий является рекордное укрепление рубля, что значительно стабилизирует внешние издержки, в том числе компенсируя эффект ужесточения санкций.

Немного снижается напряженность на рынке труда и безумная гонка зарплат на фоне более умеренных темпов найма сотрудников.

Пик темпов найма сотрудников был в 1кв24, снижение интенсивности найма происходило последовательно до 4кв24 включительно, но с начала 2025 темп найма увеличился, однако средняя потребность в работниках за последние полгода соответствует уровням 2023 года и все еще аномально высоко по историческим меркам.

Проблема не ушла, но стала чуть менее острой, чем в 1кв24. Абсолютных чисел ЦБ не приводит, только через синтетические индексы.

Обеспеченность персоналом остается на критически низком уровне, вблизи худших показателей за последний год, но положительным аспектом является то, что деградация баланса спроса и предложения на трудовые ресурсы остановилась год назад после быстрой эскалации в 2022-2023.

Еще раз подчеркну по рынку труда. Дефицит кадров на критически высоком уровне, потребность в рабочей силе остается сильно выше среднего уровня 2017-2021, но ухудшение остановилось в 1кв24 и идет медленная стабилизация.

Загрузка производственных мощностей составила 79.3% в 1кв25 – минимальный показатель с середины 2022, максимум был в 4кв23 – 80.9%, в 2023-2024 в среднем 80.6%, тогда как в 2021 – 78.8%, а в 2017-2019 около 75%.

Ожидаемая инвестиционная активность на следующий квартал (2кв25) по опросам в 1кв25 практически не изменилась с прошлого квартала, оставаясь на минимальных значениях с середины 2022 и примерно вдвое ниже, чем пик инвестиционной активности с 2кв23 по 1кв24.

Инвестиционная активность затухает, загрузка производственных мощностей немного снижается, а рынок труда нормализуется, но медленными темпами.

Полученная информация позволяет сделать вывод, что пик экономической активности был сформирован в первом полугодии 2024, с июля 2024 идет плавное замедление с нормализаций к средним показателям 2017-2019, пока без срыва в рецессию.

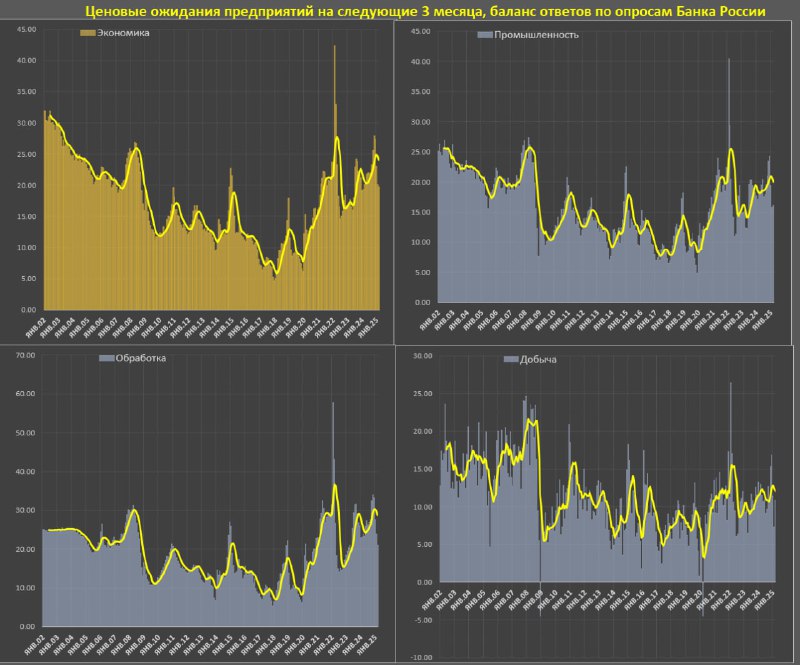

Ценовые ожидания российских предприятий стабилизировались в марте

Отмечается существенный прогресс в стабилизации инфляционных ожиданий российских предприятий, которые снизились до минимума с фев.24, значительно отходя от экстремально высоких уровней ноября-декабря 2024. Опросы были проведены в начале апреля по данным за март.

По историческим меркам, ценовые ожидания предприятий на следующие три месяца все еще остаются примерно вдвое выше уровней, который были в 2016-2020 и в 2.3 раза выше показателей 2017-2019.

Однако, в сравнении с 4кв24 улучшение примерно на четверть, причем скорость снижения очень высокая – подобное или более существенное снижение ценовых ожиданий было только три раза за 25 лет (в середине 2022, в начале 2019 и в первой половине 2015).

Если сравнить мартовские ценовые ожидания с фев.25, рост наблюдается в добыче полезных ископаемых, электроэнергетике, строительстве и транспортировке и хранении, тогда как очень заметное снижение ценовых ожиданий присутствует в обработке, коммунальных услугах, сельском хозяйстве и торговле.

Одним из главных триггеров снижения инфляционных ожиданий является рекордное укрепление рубля, что значительно стабилизирует внешние издержки, в том числе компенсируя эффект ужесточения санкций.

Немного снижается напряженность на рынке труда и безумная гонка зарплат на фоне более умеренных темпов найма сотрудников.

Пик темпов найма сотрудников был в 1кв24, снижение интенсивности найма происходило последовательно до 4кв24 включительно, но с начала 2025 темп найма увеличился, однако средняя потребность в работниках за последние полгода соответствует уровням 2023 года и все еще аномально высоко по историческим меркам.

Проблема не ушла, но стала чуть менее острой, чем в 1кв24. Абсолютных чисел ЦБ не приводит, только через синтетические индексы.

Обеспеченность персоналом остается на критически низком уровне, вблизи худших показателей за последний год, но положительным аспектом является то, что деградация баланса спроса и предложения на трудовые ресурсы остановилась год назад после быстрой эскалации в 2022-2023.

Еще раз подчеркну по рынку труда. Дефицит кадров на критически высоком уровне, потребность в рабочей силе остается сильно выше среднего уровня 2017-2021, но ухудшение остановилось в 1кв24 и идет медленная стабилизация.

Загрузка производственных мощностей составила 79.3% в 1кв25 – минимальный показатель с середины 2022, максимум был в 4кв23 – 80.9%, в 2023-2024 в среднем 80.6%, тогда как в 2021 – 78.8%, а в 2017-2019 около 75%.

Ожидаемая инвестиционная активность на следующий квартал (2кв25) по опросам в 1кв25 практически не изменилась с прошлого квартала, оставаясь на минимальных значениях с середины 2022 и примерно вдвое ниже, чем пик инвестиционной активности с 2кв23 по 1кв24.

Инвестиционная активность затухает, загрузка производственных мощностей немного снижается, а рынок труда нормализуется, но медленными темпами.

Полученная информация позволяет сделать вывод, что пик экономической активности был сформирован в первом полугодии 2024, с июля 2024 идет плавное замедление с нормализаций к средним показателям 2017-2019, пока без срыва в рецессию.