![]()

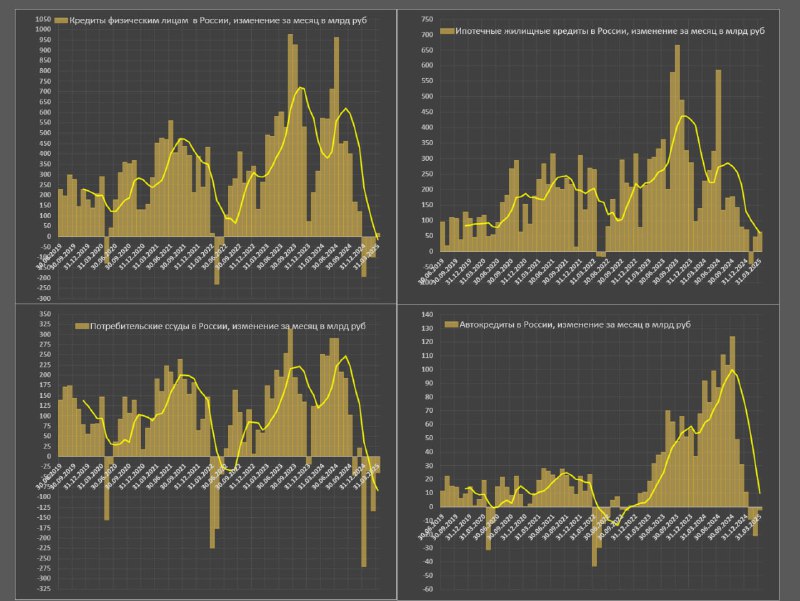

Кредитование физлиц практически не изменилось в марте после четырех месяцев сокращения

По предварительным оценкам, общий объем рублевого кредитования физлиц вырос на 0.06% м/м до 38.6 трлн руб (с учетом задолженности по процентам) после сокращения на 0.32% м/м в феврале, (-0.43% м/м) в январе, (-1.12% м/м) в декабре и (-1.65% м/м) в ноябре.

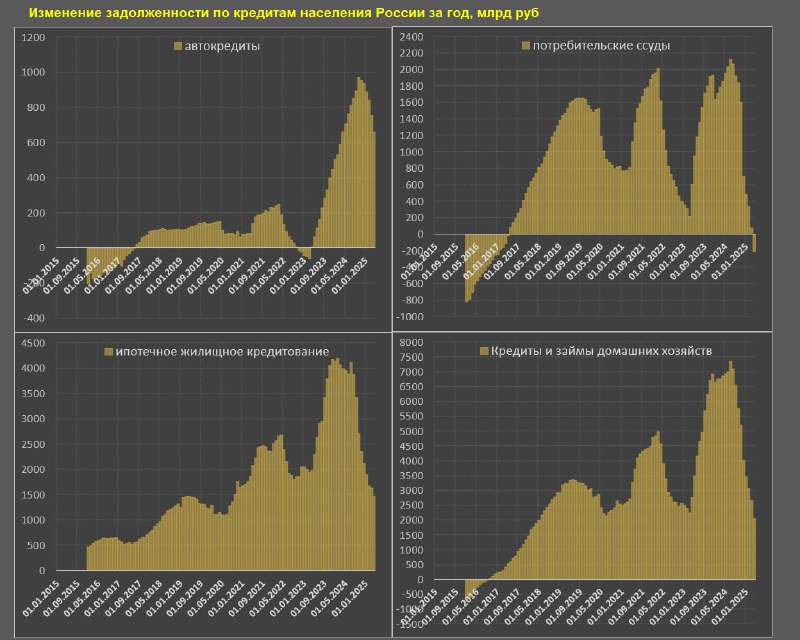

Кредитование «сломалось». За 1кв25 среднемесячное сокращение составило 0.23% по сравнению со среднемесячным приростом на 1.06% за 1кв24 и +0.87% в 1кв23. За последние полгода сокращение в среднем по 0.52% в месяц (это худшая серия с начала 2015!), а за 12м +0.46%, что в 4 раза ниже пиковых темпов в конце 2023.

Это не просто замедление кредитования, это максимальное за 10 лет сокращение, а положительная динамика обусловлена за счет сильных показателей в середине 2024.

Однако, важны нюансы и сейчас подробно расскажу. Положительная (близкая к нулю) динамика совокупного кредитования физлиц в марте связана с ипотечным кредитованием и прежде всего с льготным кредитованием.

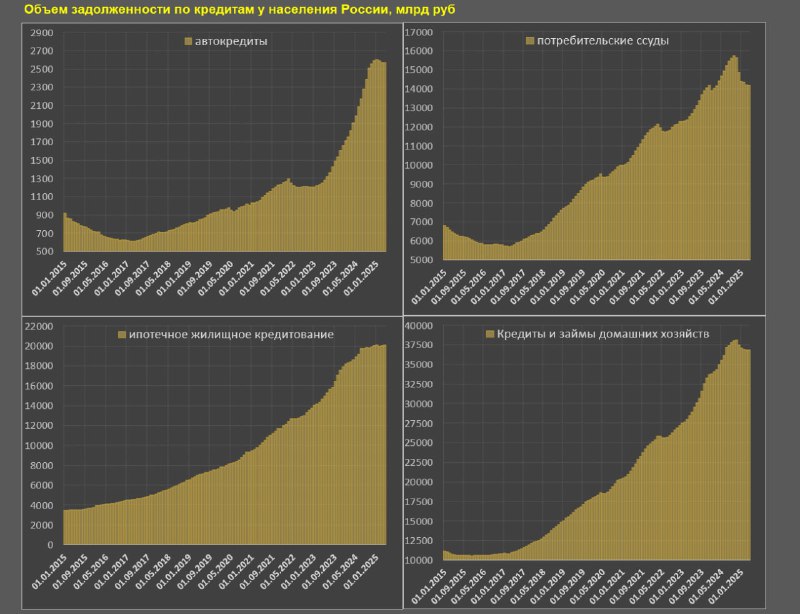

▪️Ипотечное кредитование – 20.1 трлн общая задолженность на начало апреля.

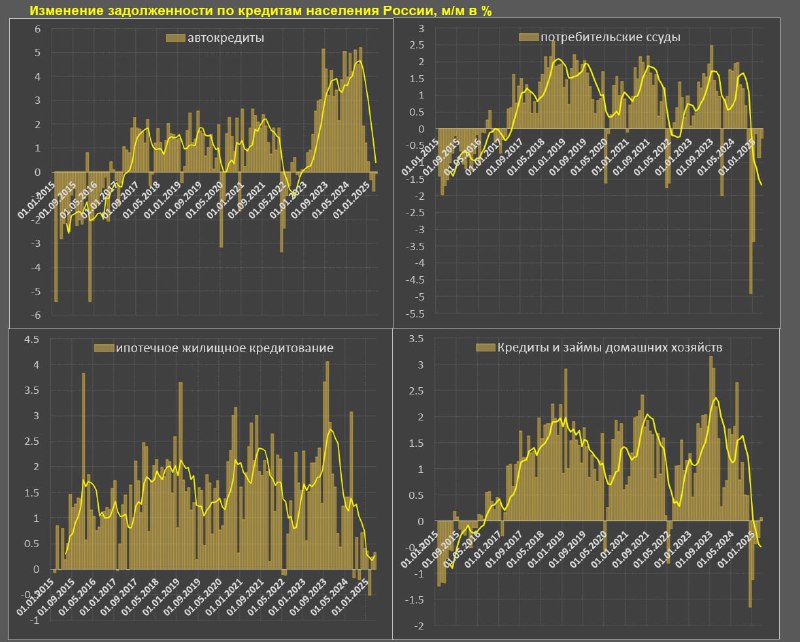

В марте ипотечные кредиты выросли на 0.32% м/м, за 3м – 0.02% среднемесячного прироста vs +0.79% в 1кв24 и +1.84% в 1кв23, за 6м – 0.25% (минимальные темпы за 10 лет!), за 12м – 0.64%, а максимальные 6м темпы были в окт.23 на уровне 2.7% в месяц (более, чем в 10 раз выше, чем сейчас).

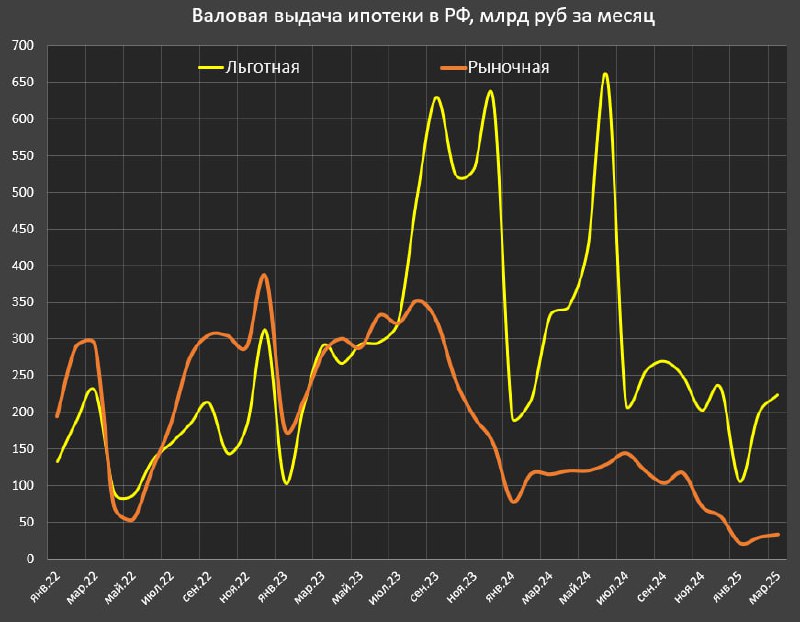

Рыночная ипотека полностью убита. В 1кв25 выдается в среднем по 27-28 млрд в месяц – это минимальные темпы в современной истории, даже в худший 3м период в 2022 было 82 млрд! В 1кв24 было 102 млрд, а в 1кв23 – 223 млрд.

По рыночной ипотеке высокими темпами считаются 300-370 млрд в месяц, а приемлемыми 200-240 млрд в месяц, т.е. сейчас на порядок меньше нормы и в 15 раз ниже максимальных темпов.

Льготная ипотека все компенсирует – 257 млрд в марте, за 3м – 203 млрд vs 350 млрд в 1кв24 и 425 млрд в 1кв23. В период особого ажиотажа осенью 2023 выдавали по 560-570 млрд в месяц по 3м средней.

▪️Потребительские кредиты – 14.2 трлн задолженность на начало апреля. Максимальный объем задолженности был в сен.24 – 15.74 трлн, т.е. уже почти минус 10% от максимумов и это по номиналу!

В марте сокращение на 0.28% м/м, за 3м – (-0.43%, далее отрицательная динамика будет в скобках), за 6м – (-1.68%), за 12м – (-0.1%). Текущий объем потребительского кредитования соответствует ноябрю-декабрю 2023, за 15 месяцев нулевой прогресс.

По 6м средней на данный момент темпы сжатия кредитования максимальные в истории. Для сравнения, худший период 2015 характеризовался сокращением по 1.45% в месяц. В лучший 6м период 2023-2024 потребительское кредитование росло по 1.5-1.7% в месяц.

▪️Автокредитование – 2.57 трлн задолженность на начало апреля. Рост автокредитования прекратился в окт.24.

В марте сокращение на 0.08% м/м, за 3м – (-0.4%) vs +3.7% в 1кв24 и (-0.19%) в 1кв23, за 6м – 0.39%, за 12м – 2.53%. Максимальные 6м темпы были в середине 2024 на уровне 4.5-4.7% в месяц. В 2017-2021 типичный диапазон среднемесячного прироста был 1-2%, поэтому текущие 0.39% сильно ниже долгосрочного тренда, учитывая, что за последние три месяца динамика сильно негативная.

Текущие тенденции (особенно по рыночным кредитам) однозначно интерпретируются, как избыточная жесткость ДКП в контексте макроэкономических условий, что создает определенное пространство маневра для ЦБ в направлении смягчения ДКП.

Кредитование физлиц практически не изменилось в марте после четырех месяцев сокращения

По предварительным оценкам, общий объем рублевого кредитования физлиц вырос на 0.06% м/м до 38.6 трлн руб (с учетом задолженности по процентам) после сокращения на 0.32% м/м в феврале, (-0.43% м/м) в январе, (-1.12% м/м) в декабре и (-1.65% м/м) в ноябре.

Кредитование «сломалось». За 1кв25 среднемесячное сокращение составило 0.23% по сравнению со среднемесячным приростом на 1.06% за 1кв24 и +0.87% в 1кв23. За последние полгода сокращение в среднем по 0.52% в месяц (это худшая серия с начала 2015!), а за 12м +0.46%, что в 4 раза ниже пиковых темпов в конце 2023.

Это не просто замедление кредитования, это максимальное за 10 лет сокращение, а положительная динамика обусловлена за счет сильных показателей в середине 2024.

Однако, важны нюансы и сейчас подробно расскажу. Положительная (близкая к нулю) динамика совокупного кредитования физлиц в марте связана с ипотечным кредитованием и прежде всего с льготным кредитованием.

▪️Ипотечное кредитование – 20.1 трлн общая задолженность на начало апреля.

В марте ипотечные кредиты выросли на 0.32% м/м, за 3м – 0.02% среднемесячного прироста vs +0.79% в 1кв24 и +1.84% в 1кв23, за 6м – 0.25% (минимальные темпы за 10 лет!), за 12м – 0.64%, а максимальные 6м темпы были в окт.23 на уровне 2.7% в месяц (более, чем в 10 раз выше, чем сейчас).

Рыночная ипотека полностью убита. В 1кв25 выдается в среднем по 27-28 млрд в месяц – это минимальные темпы в современной истории, даже в худший 3м период в 2022 было 82 млрд! В 1кв24 было 102 млрд, а в 1кв23 – 223 млрд.

По рыночной ипотеке высокими темпами считаются 300-370 млрд в месяц, а приемлемыми 200-240 млрд в месяц, т.е. сейчас на порядок меньше нормы и в 15 раз ниже максимальных темпов.

Льготная ипотека все компенсирует – 257 млрд в марте, за 3м – 203 млрд vs 350 млрд в 1кв24 и 425 млрд в 1кв23. В период особого ажиотажа осенью 2023 выдавали по 560-570 млрд в месяц по 3м средней.

▪️Потребительские кредиты – 14.2 трлн задолженность на начало апреля. Максимальный объем задолженности был в сен.24 – 15.74 трлн, т.е. уже почти минус 10% от максимумов и это по номиналу!

В марте сокращение на 0.28% м/м, за 3м – (-0.43%, далее отрицательная динамика будет в скобках), за 6м – (-1.68%), за 12м – (-0.1%). Текущий объем потребительского кредитования соответствует ноябрю-декабрю 2023, за 15 месяцев нулевой прогресс.

По 6м средней на данный момент темпы сжатия кредитования максимальные в истории. Для сравнения, худший период 2015 характеризовался сокращением по 1.45% в месяц. В лучший 6м период 2023-2024 потребительское кредитование росло по 1.5-1.7% в месяц.

▪️Автокредитование – 2.57 трлн задолженность на начало апреля. Рост автокредитования прекратился в окт.24.

В марте сокращение на 0.08% м/м, за 3м – (-0.4%) vs +3.7% в 1кв24 и (-0.19%) в 1кв23, за 6м – 0.39%, за 12м – 2.53%. Максимальные 6м темпы были в середине 2024 на уровне 4.5-4.7% в месяц. В 2017-2021 типичный диапазон среднемесячного прироста был 1-2%, поэтому текущие 0.39% сильно ниже долгосрочного тренда, учитывая, что за последние три месяца динамика сильно негативная.

Текущие тенденции (особенно по рыночным кредитам) однозначно интерпретируются, как избыточная жесткость ДКП в контексте макроэкономических условий, что создает определенное пространство маневра для ЦБ в направлении смягчения ДКП.