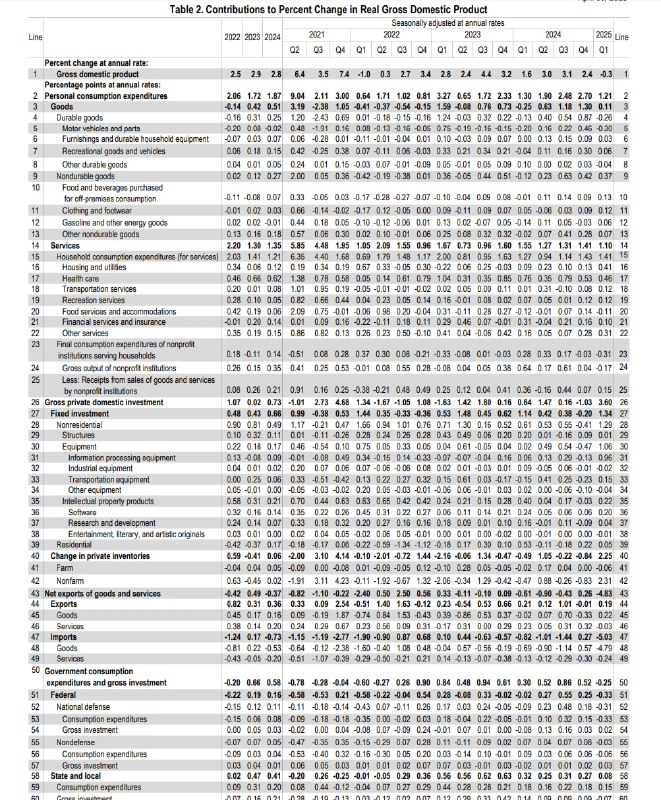

ВВП США снизился на 0.3% за квартал

Это первое снижение с 1кв22, когда ВВП США снизился на 1% кв/кв SA. Основная причина снижения – рекордный за всю историю рост импорта.

Среднеквартальный рост ВВП в 2024 был на уровне 2.52%, тогда как долгосрочный темп роста в 2011-2019 был на уровне 2.41%, в 2017-2019 рост ВВП составил 2.84%. а в 2022-2024 – 2.36% в среднем за квартал.

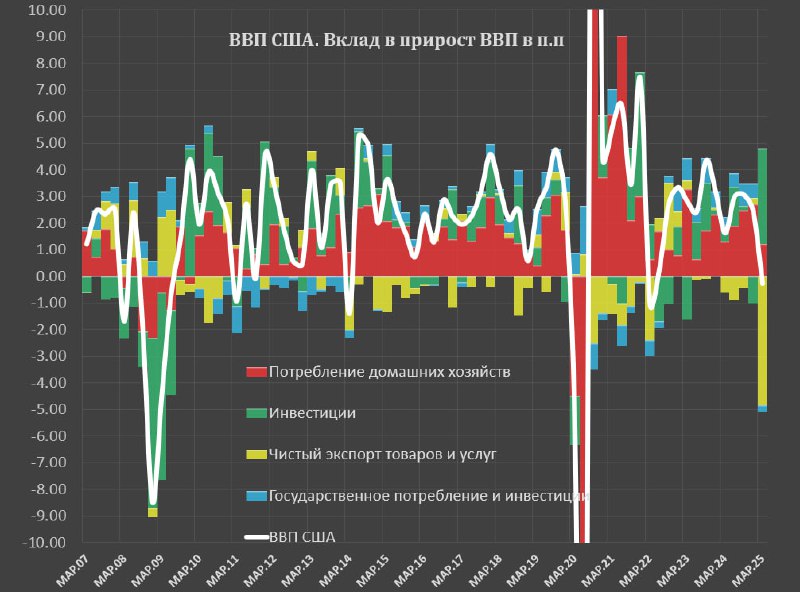

▪️Чистый экспорт внес негативный вклад в квартальное изменение ВВП на уровне 4.83 п.п vs в среднем (-0.42 п.п) в 2024, что является худшим вкладом за всю историю!

В период COVID кризиса негативный вклад достигал 2.5 п.п в моменте в 3кв20 и 2.4 п.п в 1кв22, а в среднем 1.37 п.п с 3кв20 по 1кв22. В период с 2011 по 2019 в среднем вклад составлял (-0.11 п.п), в 2017-2019 (-0.03 п.п), а в 2022-2024 (-0.03 п.п).

Все дело в росте импорта с негативным вкладом в 5.03 п.п, а хуже было только один раз – в 32кв20 с негативным вкладом на уровне 7.46 п.п.

▪️Потребление домашних хозяйств замедлилось до 1.21 п.п в 1кв25 vs в среднем 2.1 п.п за квартал в 2024, 1.59 п.п в 2011-2019, 1.78 п.п в 2017-2019 и 1.71 п.п в 2022-2024.

Основная причина замедления потребительского спроса – резкое снижение темпов роста розничных продаж до 0.11 п.п положительного вклада при среднесрочной норме 0.8 п.п в 2017-2019, тогда как спрос на услуги добавил 1.1 п.п при норме 0.98 п.п.

▪️Валовые частные внутренние инвестиции резко выросли, обеспечив положительный вклад на уровне 3.6 п.п vs +0.31 п.п в 2024, в среднем 0.87 п.п в 2011-2019, 0.65 п.п в 2017-2019 и 0.22 п.п в 2022-2024.

Столь резкий рост инвестиций обусловлен ростом запасов, которые обеспечили 2.25 п.п положительного вклада в ВВП США, тогда как в 2024 бизнес сокращал запасы в темпах 0.13 п.п от вклада в ВВП, в 2017-2019 изменение в пределах нуля, в 2017-2019 (-0.04 п.п) в 2022-2024 (-0.27 п.п).

При этом инвестиции в основной капитал остались на высоком уровне – 1.34 п.п положительного вклада vs +0.44 п.п в 2024, 0.87 п.п в 2011-2019, 0.68 п.п в 2017-2019 и 0.49 п.п в 2022-2024.

▪️Государственное потребление и госинвестиции внесли негативный вклад на 0.25 п.п в изменение ВВП США в 1кв25 vs +0.55 п.п в 2024, +0.06 п.п в 2011-2019, +0.44 п.п в 2017-2019 и +0.45 п.п в 2022-2024.

Негативное участие государства в экономической динамике связано с сокращением оборонных расходов и инвестиций на 0.33 п.п в 1кв25 vs +0.26 п.п в 2024 и +0.11 п.п в 2022-2024.

Таким образом, потребительский спрос слабеет, государственное потребление и инвестиции преимущественно сокращаются или находятся в нуле без учета оборонных расходов, инвестиции растут за счет изменения запасов, а чистый экспорт является худшим за всю историю.

Экономика США при Трампе резко нарастила импорт и работает на склад.

На самом деле, не первый раз, когда ВВП снижается, но обычно все заканчивается в рамках одного квартала, например в 1кв22 (-1%), в 1кв14 (-1.4%) и 1кв11 (-0.9%), но далее всегда следовал рост, но не в этот раз.

В апреле-мае может быть высокий потребительский спрос из-за опережающего потребления на ожиданиях неизбежного дефицита товаров, спровоцированных эмбарго внешней торговли с Китаем и неопределённостью с пошлинами в Европе и Канаде.

В соответствии с пресс релизами компаний, бизнес переходит в фазу максимальной неопределенности за 5 лет, что гарантированно сократит инвестиционную активность, начиная с 2кв25.

Чистый экспорт может оставаться сильно негативным за счет снижения экспорта и высокого импорта (при паузе в торговых пошлинах компании продолжат накапливать запасы).

Второе полугодие может быть кошмарным, т.к. начнется заражение экономики от срыва цепочек поставок, снижения доверия экономических агентов, оттока иностранного капитала и инвестиционной паузы резидентов. Перспективы, весьма ужасные. Работа Трампа по подрыву устойчивости США – великолепна.