Как изменяется предложение нефти на мировом рынке?

Общий объем добыча нефти и других жидких углеводородов составляет 102.5 млн в янв.25 по последним консолидированным данным в отчете EIA.

В статистику включается сырая нефть, конденсат из попутного газа, сжиженные углеводородные газы типа этана, пропана, бутана, изобутана, пентана, синтетическая нефть из битуминозных песков и сланцевой нефти. Вот именно поэтому добыча в США не 13.5, а свыше 22 млн б/д.

🔘Всего в мире 48 стран с добычей нефти и прочих жидких углеводородов свыше 100 тыс б/д, образуя совокупную добычу в 100.8 млн б/д или 98.4% от общемировой добычи.

🔘29 стран с добычей свыше 500 тыс б/д, добывая в совокупности 97 млн или 94.6% от мировой добычи.

🔘В группе ведущих стран (добыча от 1 млн б/д) всего 18 стран, но формируя долю рынка свыше 86%.

🔘ТОП 10 стран по добыче нефти и других жидких углеводородов в янв.25: США – 22.35, Саудовская Аравия – 10.6, Россия – 10.45, Канада – 6.33, Китай – 5.46, Иран – 4.74, Ирак – 4.44, ОАЭ – 4.15, Бразилия – 3.9 млн б/д, добывая в совокупности 75.1 млн б/д или 73.3% мировой добычи.

Кто является основным игроком на рынке нефти? ОПЕК? Уже давно, как нет.

За последний год (янв.25 к янв.24) общемировая добыча выросла на 1.4 млн, из которых США внесли 1.27 млн б/д или почти 91%, за два аналогично, — по миру рост на 1.4 млн б/д, а США – 1.22 млн б/д или 87.1%, за три года мировая добыча выросла на 6.47 млн, где США – 4.4 млн или 68%, а к янв.19 мировая добыча увеличилась лишь на 2.78 млн б/д, где США обеспечили прирост на 3.49 млн б/д, т.е. все прочие страны сократили добычу на 0.7 млн б/д.

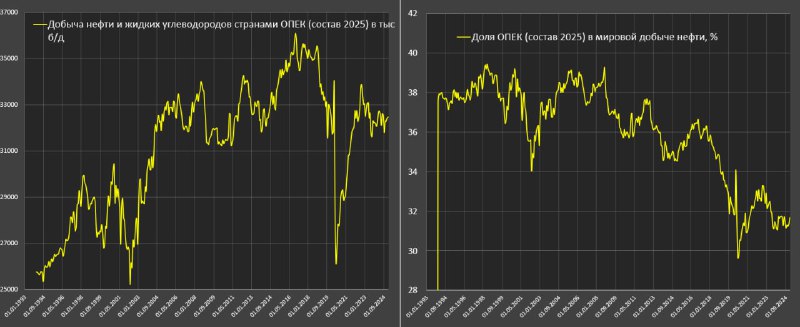

ОПЕК в нынешнем составе добывает 32.5 млн б/д, за год +0.4 млн б/д, за два года почти без изменения, за три года +0.4 млн б/д, а к янв.19 сокращение на 1.3 млн б/д.

По составу ОПЕК. Произошло сокращение, в 2019 вышел Катар, в 2020 вышел Эквадор, а в 2024 вышла Ангола.

Текущий уровень добычи ОПЕК находится на уровне 20-летней давности, а доминирование в структуре мировой добычи вблизи исторического минимума – 31.7%, что сопоставимо с началом 2021, когда действовали жесткие ограничения. Средняя доля в 2019 была 33.1%, а в 2006-2008 свыше 38.2%.

ОПЕК уже нет тот. Если включить в расширенный состав ОПЕК: Россию, Казахстан, Катар, Анголу, Оман, Азербайджан, Эквадор, Бахрейн, совокупная добыча расширенного состава ОПЕК составляет 50.1 млн б/д, почти половина от мировой.

Однако, расширенный состав ОПЕК в начале 2025 добывает столько же нефти, сколько в 2006-2007, т.е. за 20 лет нулевой прогресс. Пик добычи был в ноя.16 на уровне 55.2 млн б/д.

За 6 лет расширенный состав ОПЕК сократил добычу на 3.3 млн б/д!

Кто обеспечивает вклад в прирост мировой добычи за 5-6 лет? США – 3.5 млн, Канада и Бразилия почти по 1 млн каждый, Китай — 0.7 млн и Гайана около 0.65 млн б/д. В совокупности 5 стран внесли вклад на уровне 6.7 млн за 6 лет, + 5.1 млн за 3 года, +2.55 млн за 2 года и +1.82 млн за год.

К чему все это? Восемь стран ОПЕК+ (Россия, Саудовская Аравия, Ирак, ОАЭ, Кувейт, Казахстан, Алжир, Оман) с июня 2025 года увеличат добычу на 411 тыс б/д, ускорив отмену добровольных сокращений на 2.2 млн б/д. Это эквивалентно трём месячным приростам по первоначальному плану.

По плану хотят сократить разрыв в 2.2 млн к осени 2026. Это нереалистичные планы. За последние три года было множество попыток расширения квот, но все они были провалены. Просто не могут, есть желание, но нет возможности по совокупности факторов и причин.