О балансе спроса и предложения на рынке нефти

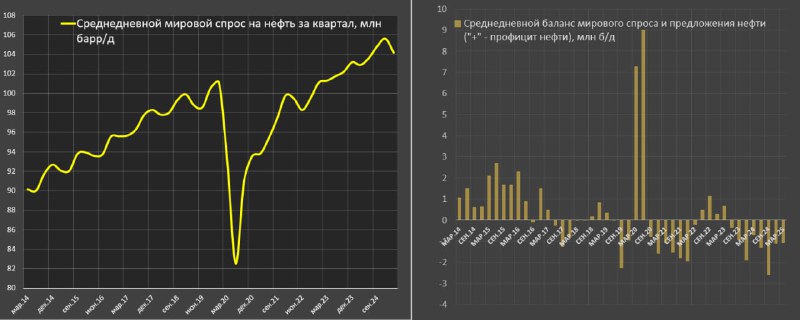

Спрос на нефть растет очень медленно последние 5 лет. В 2019 общемировой спрос на нефть оценивался в 99.7-100 млн б/д, а в 2025 спрос вырастет лишь до 105 млн б/д по оценкам ОПЕК vs 103.8 млн б/д в 2024, 102 млн б/д в 2023 и около 99.5 млн б/д в 2022.

Присутствует замедление роста спроса: от 2.5 млн б/д г/г в 2023 и +1.8 млн б/д г/г в 2024 до +1.1-1.4 млн б/д в 2025 г/г.

При этом добыча нефти существенно отстает. В 2022 среднедневной профицит нефти оценивался в 0.6 млн б/д, в 2023 рынок нефти был сбалансирован с номинальным дефицитом около 0.1 млн б/д, а в 2024 дефицит расширился до рекордных 1.4 млн б/д или свыше 500 млн баррелей в год, а в начале 2025 дефицит нефти около 1.1 млн б/д, но это оценки ОПЕК, которые несколько завышают спрос и занижают предложение.

Есть другой метод оценки баланса спроса и предложения – через запасы нефти, как коммерческие и стратегические, так и в плавучих хранилищах/танкерах.

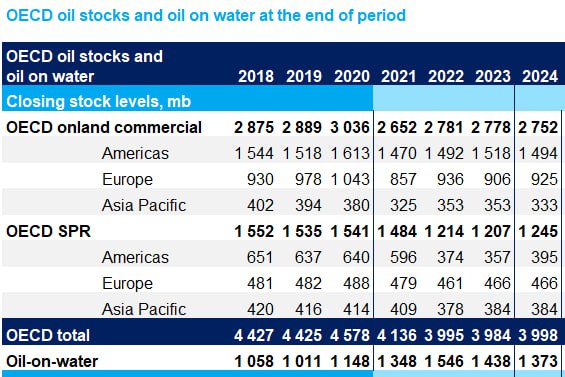

Общий объем коммерческих запасов по странам ОЭСР оценивается в 2.75 млрд баррелей + 1.25 млрд стратегических государственных резервов + 1.37 млрд в плавучих хранилищах по данным на конец 2024 года по странам ОЭСР.

Но и здесь есть нюансы, т.к. не все страны расшифровывают свой запас нефти, добытый из недр, т.е. в коммерческих, государственных резервах или в танкерах. В первую очередь, это касается Китая. В статистике ограниченный охват по ОЭСР.

Общее изменение глобальных запасов во всех местах хранения составляет минус 52 млн баррелей в 2024, минус 118 млн барр в 2023, +57 млн барр в 2022, (-242) млн барр в 2021 и +290 млн барр в 2020.

Единственный способ балансировки разрыва между спросом и предложением нефти является изменения запасов. Другое дело, что учет спроса и предложения практически всегда аналитический, т.к. нет единой методологии учета, а большинство стран либо скрывают данные, либо фальсифицируют.

По крайней мере, через декларируемые/объявленные запасы реализовано фактическое сокращение на 170 млн баррелей за 2023-2024 года или в среднем 0.23 млн б/д в день, что на 0.5 млн б/д ниже дефицита, который насчитал ОПЕК. Это может быть связано с низким качеством данным по странам с закрытыми источниками данных и отсутствие широкого охвата, т.к выборка захватывает лишь ОЭСР.

При любом рассмотрении с 2023 года рынок нефти глобально находится в дефиците, а другой вопрос, насколько велик этот дефицит?

Тогда как основной гранд нарратив «о расширении профицита нефти из-за слабого спроса на фоне растущего предложения по причине активизации ОПЕК вместе с Гайаной», которым оправдывали снижение нефти последний год, является чистым фейком.

Сейчас лишь 5 стран обеспечивают прирост добычи (США, Канада, Бразилия, Китая и Гайана), которым удается компенсировать выпадающую добычу расширенного состава ОПЕК+.