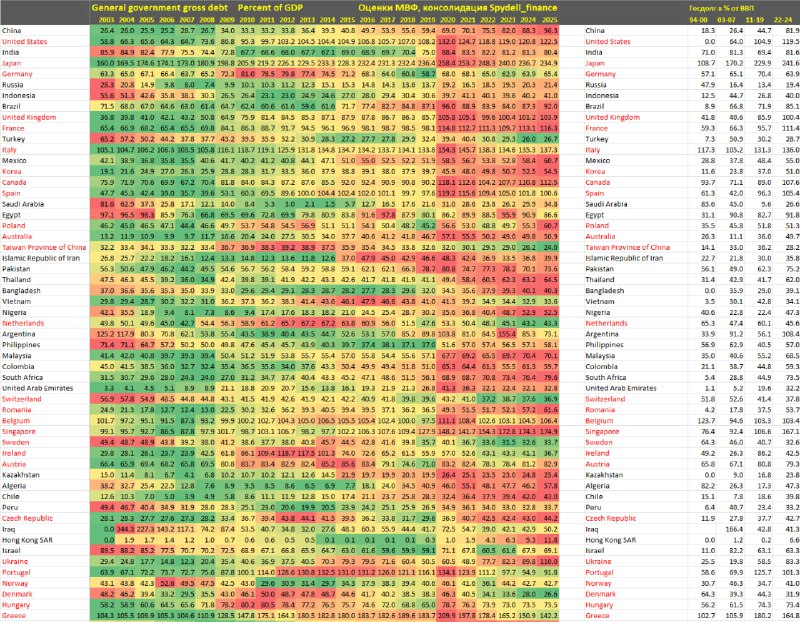

Государственный долг по странам мира

Огромные долги развитых стран смотрятся уже не столь впечатляюще по сравнению с долгами крупнейших развивающихся стран.

Государственный долг в 80-90% от ВВП – это диапазон, где начинаются проблемы, например, долговой кризис в Европе 2010-2012.

Большинство развивающихся стран уже перешагнули этот рубеж – далее список стран с долгами свыше 80% от ВВП. Например, госдолг Китая составил 88.3% от ВВП в 2024 (96.3% по прогнозам МВФ в 2025), в Индии – 81.3% (80.3%), в Бразилии – 87.3% (92%), в Египте – 90.9% (86.6%), в ЮАР – 76.4% (79.6%).

Страны БРИКС (за исключением России) оказываются экстремально перегруженными долгами, причем на грани срыва.

С тех пор, когда в Европе были обостренные долговые проблемы, Китай утроил госдолг относительно ВВП, Индия нарастила долговую нагрузку в 1.2 раза, Бразилия в 1.5 раза, а ЮАР в 2.2 раза.

Россия тоже удвоила долговую нагрузку с 10-11% до 20-21% (максимум с начала нулевых), но даже так с увеличением чистых заимствований с 2019 года, долговая нагрузка в России остается самой низкой в мире!

Может показаться странным, как Индии удается при высоком дефиците бюджета (около 6.1% от ВВП в год в среднем за последние 20 лет) поддерживать стабильной долговую нагрузку – на уровне начала нулевых.

Одна из причин – относительно высокая инфляция, которая пропорционально повышает налоговую базу, обесценивая накопленный госдолг, а вторая причина – высокие регулярные нерыночные методы покрытия дефицита через софинанирование из прибыли ЦБ Индии, дивиденды госкомпаний Индии и приватизацию, которые дают около 20% от потребности в финансировании дефицита бюджета последние 5 лет.

Госдолг на уровне 80-100% от ВВП в развивающиеся стране не тоже самое, что в развитой стране из-за более высокой стоимости заимствований на открытом рынке или через более дорогие кредиты МВФ (обычно для небольших и/или бедных стран), из-за отсутствия прямого доступа к международному рынку капитала и отсутствия механизмов и инструментов кросс-фондирования, когда например, Великобритания выкупает госдолг США, а американские инвесторы скупают ценные бумаги Великобритании.

Здесь необходим более комплексный анализ в рамках оценки долговой устойчивости, т.к. имеют значение валюта фондирования (чем больше иностранной валюты – тем ниже устойчивость) и доля международных инвесторов (чем выше участие нерезидентов, тем выше риски дестабилизации из-за политических или конъюнктурных особенностей).

Высокий госдолг сокращает пространство маневра в условиях кризиса или форсмажорных обстоятельств – это актуально для всех стран, но для развивающихся особенно из-за ограниченных инструментов и механизмов внешнего фондирования, что рано или поздно заканчивается бесконтрольной эмиссией и инфляцией.