Инфляция в США возвращается к норме?

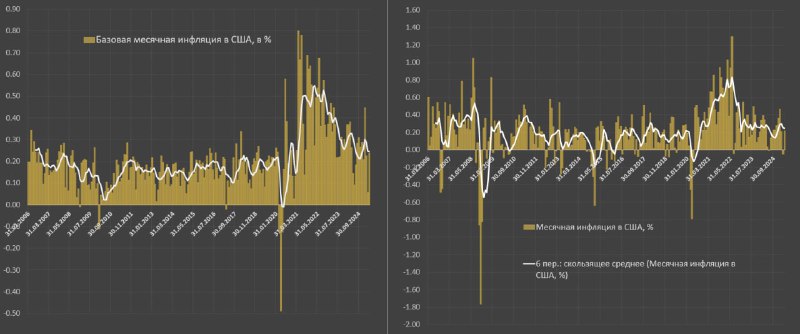

Инфляция в США составила 0.22% м/м в апреле, где базовая инфляция составила 0.24% м/м, при этом трехмесячная средняя за три месяца снизилась до 0.13% и 0.17% по базовой инфляции, полностью вернувшись к среднесрочной (0.15% и 0.17% соответственно) и долгосрочной норме (также 0.15 и 0.17%).

Чисто формально, за три месяца при Трампе инфляция в полной мере соответствует норме и таргету ФРС (чтобы уместиться в 2%, среднемесячный темп роста должен быть немного меньше 0.17%).

С пропагандисткой точки зрения, удачный момент объявить «победу над инфляцией», написав CapsLock’ом очередной твит, как «мастерски СНИЗИЛИ цена на ВСЕ, а Пауэлл – ДУРАК, который ничего не понимает и пора срочно понижать СТАВКУ, как Европа и Китай».

На самом деле, трехмесячный период низких цен уже был в эпоху турбулентности после 2021, когда с мая по июль 2024 среднемесячный рост цен составил всего 0.06% (!), а базовая инфляция – 0.14%, т.е. даже лучше, чем сейчас.

Однако, уже с авг.24 цены начали разгоняться и до янв.25 росли в среднем по 0.29% в месяц и 0.3% по базовой инфляции, т.е. по крайней мере, вдвое выше темпы без учета волатильных компонентов.

Инфляционные процессы в крупной и сложной экономике всегда инерционны и чем выше глубина интеграции субъектов экономики, тем выше инерционность, т.к. работают компенсирующие механизмы из-за диверсификации связей и широты представленной номенклатуры товаров и услуг.

Первые инфляционные сигналы по трёхмесячному импульсу после монетарных и фискальных экспериментов 2020-2021 проявились лишь в апреле-мае 2021 спустя год (!) после начала агрессивных стимулирующих программ, а пик инфляционного давления произошел еще спустя год.

Не стоит ждать одномоментной реакции по фактическому ИПЦ от разгона инфляционных ожиданий и тарифного произвола. Первые сигналы могут быть в июле этого года, а подтверждение тренда лишь в конце 2025-начале 2026, учитывая специфику распределения тарифных издержек в экономике.

За последние три месяца среднемесячная инфляция составила 0.13%, а из чего она была сформирована?

• Жилье и проживание с учетом обслуживания жилища – 0.162 п.п, по сути, формируя весь инфляционный фон с запасом;

• Медицинские товары и услуги – 0.029 п.п;

• Продукты питания и общепит — 0.027 п.п;

• Прочие товары и услуги – 0.018 п.п, формируя около 3% в структуре ИПЦ;

• Образование – 0.008 п.п;

• Одежда и обувь — 0.007 п.п;

• Культура, спорт и развлечения – 0.003 п.п;

• Услуги связи, ИТ и электроника – 0.001 п.п.

Однако, услуги транспорта, топливо и средства передвижения оказали сильно дефляционный эффект на уровне 0.112 п.п, тогда как долгосрочный положительный вклад составляет 0.0159 п.п, соответственно, почти 0.13 п.п дифференциала.

В ближайшее время транспорт (товары и услуги) будет выходить из дефляции, внося 0.12-0.15 п.п в инфляцию. Другими словами, устранение временной дезинфляционной тенденции в транспорте приведет к росту инфляции до 0.26% в среднем в месяц, а это еще не начали распространяться негативные эффект от тарифов.

Вот именно поэтому так важно не читать твиты Трампа, а понимать структуру формирования макроиндикаторов. Текущий инфляционный фон соответствует 0.23-0.27% (2.8-3.3% годовых), что заметно выше нормы, а впереди еще реализация дополнительный 0.1-0.2 п.п от тарифов, так что все еще впереди.

Вернулась ли инфляция к норме? Нет, не вернулась. Низкая инфляция связана с временным эффектов в транспорте, который полностью сойдет на нет к концу года.