![]()

Распределение денежных потоков россиян

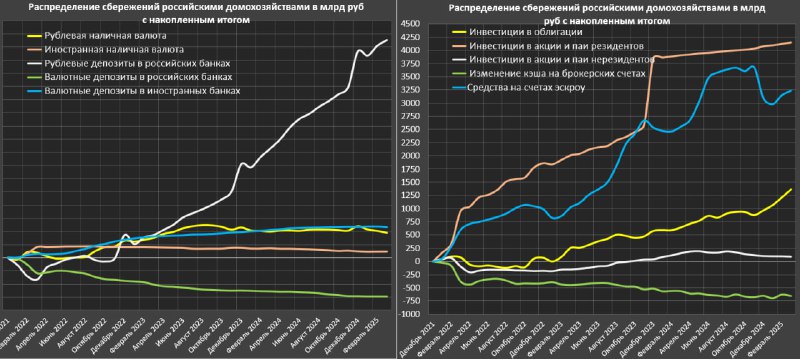

За последний год в ликвидные активы было распределено 12.4 трлн сбережений россиян, среди которых все ушло в рублевые депозиты – 12.35 трлн.

В облигации чистый приток за год составил 721 млрд, в валютные депозиты иностранных банков распределили 338 млрд руб, в акции и паи резидентов приток 231 млрд, но сформировался отток из акцией и паев нерезидентов на 67 млрд, сокращение кэша на брокерских счетах на 92 млрд, сокращение рублевой наличности на 142 млрд и снижение иностранной наличной валюты на 381 млрд.

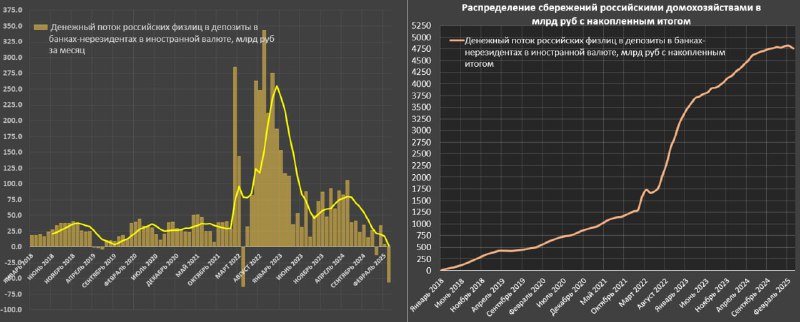

Стоит отдельно отметить тенденцию в распределении денежных потоков в валютные депозиты иностранных банков. В марте был зафиксирован второй за всю историю отток на 56 млрд руб после 63 млрд в апр.22, за последние 3м – чистый отток на 6 млрд, за 6м чистый приток около нуля (1.8 млрд руб).

Пик распределения денежных потоков в валютные депозиты в иностранных банках был в конце 2022 – на уровне в среднем по 255 млрд в месяц или свыше 1.53 трлн за полгода. Всего с фев.22 по мар.25 чистый приток составил почти 3.5 трлн, но за последние полгода – около нуля.

Одна из причин – рекордная доходность по рублевым низкорисковым инструментам (облигации, депозиты, фонды денежного рынка) и снижение девальвационных ожиданий, что снижает потребность в хэджировании валютных рисков на фоне неприемлемых инфраструктурных рисков.

Как были распределены сбережения населения РФ с начала СВО (с янв.22 по мар.25)?

Всего было распределено 33.4 трлн руб по ликвидным инструментам, где рублевые депозиты – 25.6 трлн, акции и паи резидентов – 4 трлн, валютные депозиты в иностранных банках – 3.45 трлн, рублевая наличная валюта – 3.04 трлн, облигации – 1.33 трлн, иностранная наличка – 0.77 трлн, акции и паи нерезидентов – 0.1 трлн и отток около 0.6 трлн с кэша на брокерских счетах.

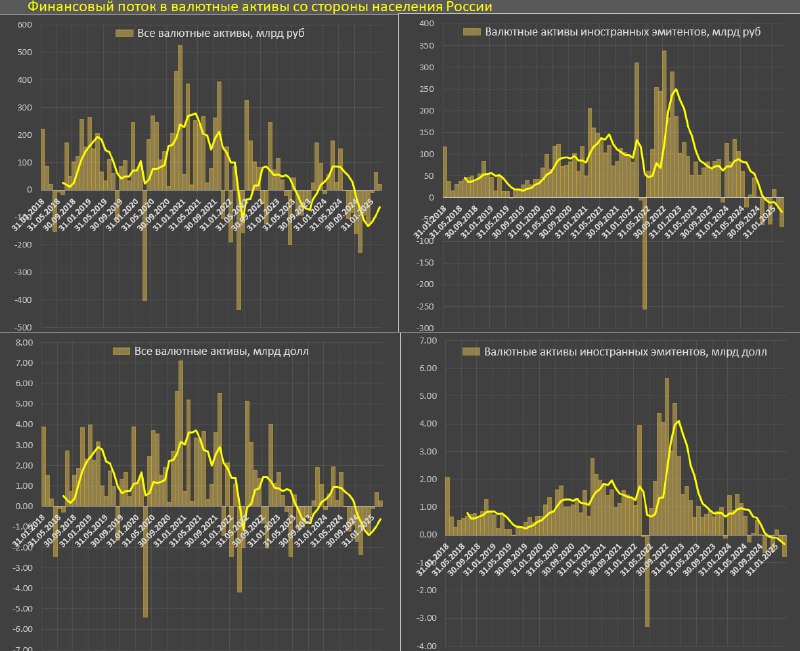

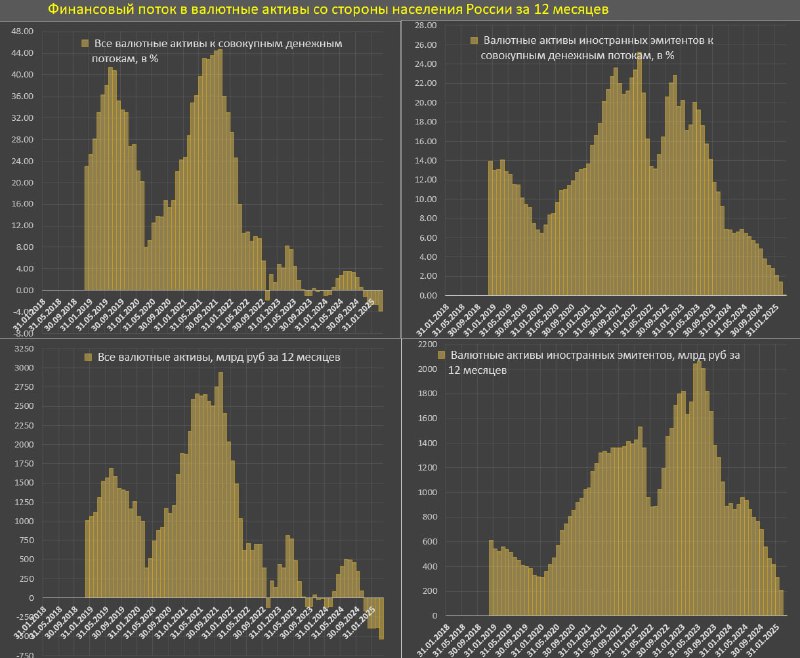

Можно отметить устойчивый тренд на девалютизацию. С дек.22 чистый накопленный денежный поток во все валютные инструменты был равен нулю, за последний год чистый отток (продажи валютных инструментов или перевод средств из валюты в рубли) на $5.6 млрд, из которых в валютные инструменты иностранных эмитентов чистый приток (вывод средств из рублей в валюту) на $14.7 млрд, а за последние 12м около нуля.

В 2021 году россияне абсорбировали в валютные инструменты до 44% от всего потока сбережений (!), с мар.22 произошло резкое сокращение, где на пике в 2022 чистый приток в валюту был не более 10% сбережений, около 8% в мар.23, менее 4% в середине 2024 и сейчас отток до 4% от потока сбережений, т.е. продают валюту.

Это и есть одна из главных причин укрепления рубля – в 2022 ушел спрос на валюту со стороны банков, в 2023 снизился спрос на валюту со стороны бизнеса после погашения значительной части внешнего долга, а с 2024 сократился спрос на валюту и у населения.

Однако, на тонком и низколиквидном рынке любое смещение баланса спроса и предложения приведет к взрывной девальвации.

Распределение денежных потоков россиян

За последний год в ликвидные активы было распределено 12.4 трлн сбережений россиян, среди которых все ушло в рублевые депозиты – 12.35 трлн.

В облигации чистый приток за год составил 721 млрд, в валютные депозиты иностранных банков распределили 338 млрд руб, в акции и паи резидентов приток 231 млрд, но сформировался отток из акцией и паев нерезидентов на 67 млрд, сокращение кэша на брокерских счетах на 92 млрд, сокращение рублевой наличности на 142 млрд и снижение иностранной наличной валюты на 381 млрд.

Стоит отдельно отметить тенденцию в распределении денежных потоков в валютные депозиты иностранных банков. В марте был зафиксирован второй за всю историю отток на 56 млрд руб после 63 млрд в апр.22, за последние 3м – чистый отток на 6 млрд, за 6м чистый приток около нуля (1.8 млрд руб).

Пик распределения денежных потоков в валютные депозиты в иностранных банках был в конце 2022 – на уровне в среднем по 255 млрд в месяц или свыше 1.53 трлн за полгода. Всего с фев.22 по мар.25 чистый приток составил почти 3.5 трлн, но за последние полгода – около нуля.

Одна из причин – рекордная доходность по рублевым низкорисковым инструментам (облигации, депозиты, фонды денежного рынка) и снижение девальвационных ожиданий, что снижает потребность в хэджировании валютных рисков на фоне неприемлемых инфраструктурных рисков.

Как были распределены сбережения населения РФ с начала СВО (с янв.22 по мар.25)?

Всего было распределено 33.4 трлн руб по ликвидным инструментам, где рублевые депозиты – 25.6 трлн, акции и паи резидентов – 4 трлн, валютные депозиты в иностранных банках – 3.45 трлн, рублевая наличная валюта – 3.04 трлн, облигации – 1.33 трлн, иностранная наличка – 0.77 трлн, акции и паи нерезидентов – 0.1 трлн и отток около 0.6 трлн с кэша на брокерских счетах.

Можно отметить устойчивый тренд на девалютизацию. С дек.22 чистый накопленный денежный поток во все валютные инструменты был равен нулю, за последний год чистый отток (продажи валютных инструментов или перевод средств из валюты в рубли) на $5.6 млрд, из которых в валютные инструменты иностранных эмитентов чистый приток (вывод средств из рублей в валюту) на $14.7 млрд, а за последние 12м около нуля.

В 2021 году россияне абсорбировали в валютные инструменты до 44% от всего потока сбережений (!), с мар.22 произошло резкое сокращение, где на пике в 2022 чистый приток в валюту был не более 10% сбережений, около 8% в мар.23, менее 4% в середине 2024 и сейчас отток до 4% от потока сбережений, т.е. продают валюту.

Это и есть одна из главных причин укрепления рубля – в 2022 ушел спрос на валюту со стороны банков, в 2023 снизился спрос на валюту со стороны бизнеса после погашения значительной части внешнего долга, а с 2024 сократился спрос на валюту и у населения.

Однако, на тонком и низколиквидном рынке любое смещение баланса спроса и предложения приведет к взрывной девальвации.