Динамика притока иностранного капитала в США

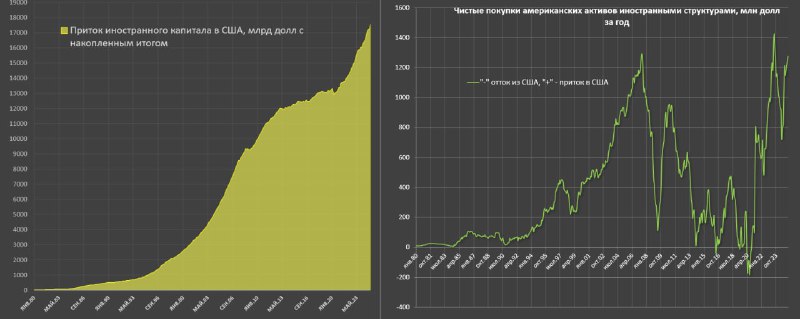

Чистый приток иностранного капитала в США составил 183.2 млрд в марте – это максимальный приток с сен.24 (246 млрд) и третий за всю историю приток для марта с учетом сезонности после 187.3 млрд в мар.23 и 207.7 млрд в мар.21.

В трежерис в марте пришло 123.3 млрд (максимум с авг.22 – 175.2 млрд), в ипотечных облигациях и бумагах агентств отток на 10.8 млрд, в корпоративные облигации поступило 60.4 млрд (максимум с мая 2007), в акции пришло 10.4 млрд.

В феврале чистый приток во все ценные бумаги американских резидентов был 144.7 млрд, а в январе отток на 1.3 млрд, соответственно за 1кв25 чистый приток – 326.7 млрд, что является вторым лучшим результатом в истории для первого квартала после 1кв23 (353.3 млрд).

Немного взглянуть в историю. В первую каденцию Трампа чистый приток иностранного капитала за 4 года составил всего 893 млрд vs 3846 млрд при Байдене 2021-2024, где по трежерис отток на 648 млрд vs притока 1912 млрд, ипотечные и бумаги агентств +1132 млрд vs +918 млрд, корпоративные облигации +53 млрд vs 900 млрд, а акции +357 млрд vs 116 млрд.

Прямое сопоставление некорректно, т.к. фазы экономических и финансовых циклов несопоставимы, но рынок трежерис при Трампе ранее испытывал напряжение, обусловленное преимущественно конфронтационной политикой на внешней арене.

Нерезиденты начали активно выкупать трежерис с мар.21 по мар.25 с чистым выкупом на 2.24 трлн, а основная концентрация покупок была с ноя.21 по окт.24 (2.02 трлн при чистых размещениях среднесрочных и долгосрочных трежерис на 3.52 трлн за указанный период).

Нерезиденты играли ключевую роль в стабилизации рынка трежерис после того, как ФРС ушла с рынка в мар.22, а уже в середине 2022 начался QT. Нерезиденты обеспечивали выкуп до 30-40% от всех новых размещений в 2022-2024.

С точки зрения стратегической устойчивости, для США имеет значение приток иностранного капитала в трежерис и поддержание стабильной чистой эмиссии в пределах 2-2.5 трлн в год.

В отсутствии QE выкупать госдолг могут либо резиденты (но для этого необходима высокая норма сбережений и/или высокая прибыль финансового сектора), либо высокий приток нерезидентов, но с нерезидентами могут быть проблемы из-за неадекватной политики Белого дома.

Что касается пределов внутренних источников финансирования дефицита бюджета, реалистичен диапазон 1-1.3 трлн, а все что выше должно покрываться из внешних источников, либо за счет QE, но конфликт Трампа с Пауэлом не позволит запустить печатный станок «по первому вызову».

Точек обострения много, дисбалансы существенные. Чистый приток капитала оценивается в 1.3 трлн за последние 12 месяцев, что ниже максимума на уровне 1.43 трлн в середине 2023 и сопоставимо с пиком в 2007, но 18 лет назад финансовая система была более, чем вдвое меньше текущего масштаба, поэтому в сопоставимом сравнении – на грани, т.к. потребность во внешнем фондировании растет.

Данные за март не так показательны, т.к. обострение началось в апреле.