![]()

Оценка платежного баланса России

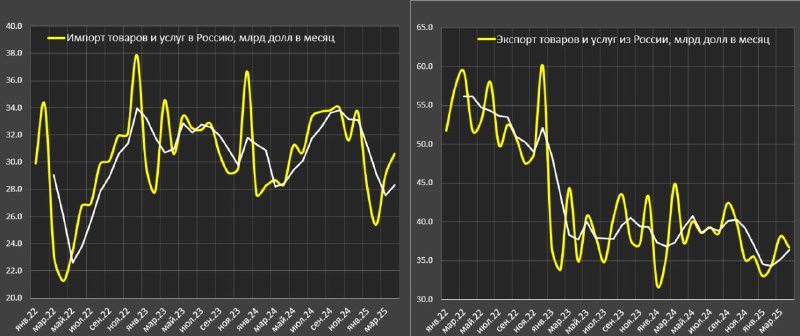

В апреле импорт товаров и услуг вырос до $30.6 млрд vs $29 млрд в марте и $28.4 млрд в апр.24.

Если не считать кратковременных пиков импорта, которые обычно формируются в декабре, максимальный объем импорта товаров и услуг c начала СВО был в мар.23 – $34.5 млрд, в 2024 максимальный импорт в июле – $34 млрд, за 3м по скользящей средней лучший результат – $33.8 млрд, а по 6м – $33.4 млрд. Вот примерно на этот уровень нужно ориентироваться.

Как получается сейчас? За 3м – $28.3 млрд, за 6м – $29.8 млрд, за 4м25 – $28.3 млрд vs $28.1 млрд за 4м24, $30.7 млрд за 4м23 и $27.1 млрд за 4м22 (но там уже первичный эффект санкций был заметен).

Импорт примерно на 15-17% ниже потенциала, учитывая актуальную конфигурацию внешнеторговых отношений и на 7.8% ниже лучшего результата в 2023 в сопоставимом сравнении с начала года.

Да, импорт сильно упал в январе-феврале, но с марта идет активное восстановление до средних значений 2023-2024 ($31.4 млрд).

Импорт остается основным источником формирования спроса на валюту, однако, в структуре внешнеторговых расчетов больше половины занимает рубль.

Какая ситуация с экспортом? Слабо относительно показателей за последние два года, но неплохо относительно конъюнктуры.

В апреле экспорт товаров и услуг составил $36.7 млрд vs $38.1 млрд в марте и $36.7 млрд в апр.24.

После ужесточения санкций и падения цен на энергоресурсы в конце 2022 объем экспорта сильно упал и составлял в среднем $38.4 млрд в 2023-2024.

За 4м25 в среднем $35.6 млрд в месяц (-4.6% г/г) vs $37.3 млрд за 4м24, $37.5 млрд за 4м23. Экспорт находится на нижней границе по 3м ($36.4 млрд) и 6м ($35.5 млрд) скользящей средней за последние два года.

В этом смысле показатели слабые, но нужно учитывать, что средняя цена на нефть значительно ниже, чем в 2025 (-13% г/г по нефти марки Brent), мировая конъюнктура на сырье не располагает к росту экспортных доходов. В этом контексте, снижение на 3-4% экспортных доходов выглядят «неплохо».

Счет текущих операций сокращается почти на треть – $21.1 млрд за 4м25 vs $30.9 млрд за 4м24.

В структуре сокращения СТО около $2.1 млрд приходится на баланс первичных и вторичных доходов (доходы к выплате выросли на $0.3 млрд при сокращении доходов к получению на $1.8 млрд), а торговый баланс внес $7.8 млрд в ухудшение СТО (экспорт снизился на $7.1 млрд или 4.6% г/г, а импорт вырос на $0.8 млрд или +0.7% г/г).

Структура платежного баланса никак не располагает к избыточному укреплению рубля (рост импорта, сокращение экспорта при общем сжатии СТО), причина связана с изменение баланса спроса и предложения вне внешнеторговых операций.

Учитывая конъюнктуру, экспорт продолжит интенсивно сокращаться, а потенциал роста импорта ограничен преимущественно санкционными ограничениями и проблемами в логистике, оплате, а не в платежеспособности российских контрагентов.

Оценка платежного баланса России

В апреле импорт товаров и услуг вырос до $30.6 млрд vs $29 млрд в марте и $28.4 млрд в апр.24.

Если не считать кратковременных пиков импорта, которые обычно формируются в декабре, максимальный объем импорта товаров и услуг c начала СВО был в мар.23 – $34.5 млрд, в 2024 максимальный импорт в июле – $34 млрд, за 3м по скользящей средней лучший результат – $33.8 млрд, а по 6м – $33.4 млрд. Вот примерно на этот уровень нужно ориентироваться.

Как получается сейчас? За 3м – $28.3 млрд, за 6м – $29.8 млрд, за 4м25 – $28.3 млрд vs $28.1 млрд за 4м24, $30.7 млрд за 4м23 и $27.1 млрд за 4м22 (но там уже первичный эффект санкций был заметен).

Импорт примерно на 15-17% ниже потенциала, учитывая актуальную конфигурацию внешнеторговых отношений и на 7.8% ниже лучшего результата в 2023 в сопоставимом сравнении с начала года.

Да, импорт сильно упал в январе-феврале, но с марта идет активное восстановление до средних значений 2023-2024 ($31.4 млрд).

Импорт остается основным источником формирования спроса на валюту, однако, в структуре внешнеторговых расчетов больше половины занимает рубль.

Какая ситуация с экспортом? Слабо относительно показателей за последние два года, но неплохо относительно конъюнктуры.

В апреле экспорт товаров и услуг составил $36.7 млрд vs $38.1 млрд в марте и $36.7 млрд в апр.24.

После ужесточения санкций и падения цен на энергоресурсы в конце 2022 объем экспорта сильно упал и составлял в среднем $38.4 млрд в 2023-2024.

За 4м25 в среднем $35.6 млрд в месяц (-4.6% г/г) vs $37.3 млрд за 4м24, $37.5 млрд за 4м23. Экспорт находится на нижней границе по 3м ($36.4 млрд) и 6м ($35.5 млрд) скользящей средней за последние два года.

В этом смысле показатели слабые, но нужно учитывать, что средняя цена на нефть значительно ниже, чем в 2025 (-13% г/г по нефти марки Brent), мировая конъюнктура на сырье не располагает к росту экспортных доходов. В этом контексте, снижение на 3-4% экспортных доходов выглядят «неплохо».

Счет текущих операций сокращается почти на треть – $21.1 млрд за 4м25 vs $30.9 млрд за 4м24.

В структуре сокращения СТО около $2.1 млрд приходится на баланс первичных и вторичных доходов (доходы к выплате выросли на $0.3 млрд при сокращении доходов к получению на $1.8 млрд), а торговый баланс внес $7.8 млрд в ухудшение СТО (экспорт снизился на $7.1 млрд или 4.6% г/г, а импорт вырос на $0.8 млрд или +0.7% г/г).

Структура платежного баланса никак не располагает к избыточному укреплению рубля (рост импорта, сокращение экспорта при общем сжатии СТО), причина связана с изменение баланса спроса и предложения вне внешнеторговых операций.

Учитывая конъюнктуру, экспорт продолжит интенсивно сокращаться, а потенциал роста импорта ограничен преимущественно санкционными ограничениями и проблемами в логистике, оплате, а не в платежеспособности российских контрагентов.