Как меняется баланс ФРС?

В СМИ последние недели начала циркулировать дезинформация о якобы запуске QE со стороны ФРС на десятки миллиардов – это фейк.

Что на самом деле? Баланс продолжает сокращаться с небольшим отклонением от плана.

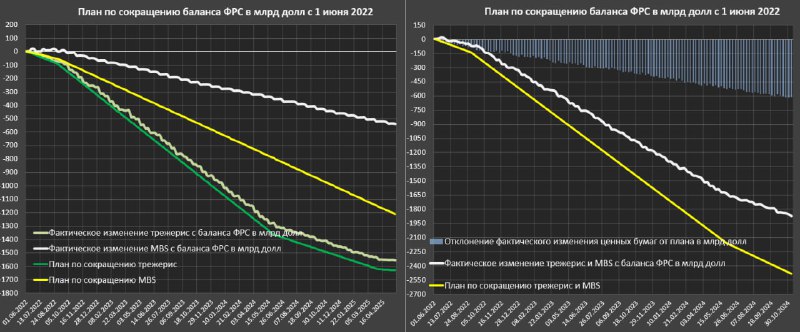

Краткая история QT:

– запуск был с 1 июня 2022 в объеме 47.5 млрд (30 млрд трежерис и 17.5 млрд MBS),

– с 1 сентября 2022 по 31 мая 2024 сокращение баланса было в темпах 95 млрд (60 млрд трежерис и 35 млрд MBS),

– с 1 июня 2024 по 31 марта 2025 темпы сократились до 60 млрд (25 млрд трежерис и 35 млрд MBS),

– с 1 апреля 2025 по настоящий момент темпы составляют 40 млрд (5 млрд трежерис и 35 млрд MBS).

В соответствии с этим графиком накопленное сокращение трежерис должно составить 1630 млрд к 21 мая 2025 (по факту сократили 1556 млрд или 95.5%), а MBS – 1212 млрд по плану, а по факту 538 млрд или 44.4% от плана.

Совокупное QT с момента запуска по плану 2841 млрд, а по факту – 2094 млрд или 73.7% от плана, т.е. «потерялись» 750 млрд почти за три года.

С начала 2025 плановое сокращение трежерис – 83.9 млрд, а на самом деле – 77.6 млрд (92.5% выполнения), а MBS – 163.2 млрд по плану и 64 млрд по факту (39.2% выполнения).

После того, как ФРС перешла на лимит сброса 5 млрд трежерис, с 1 апреля сократили 6 млрд, а должны были 8.3 млрд, но эти мелкие расхождения несущественные.

Сейчас фактическое сокращение баланса ФРС идет в темпах около 18-18.5 млрд в месяц, а не 40 млрд, как заявлено.

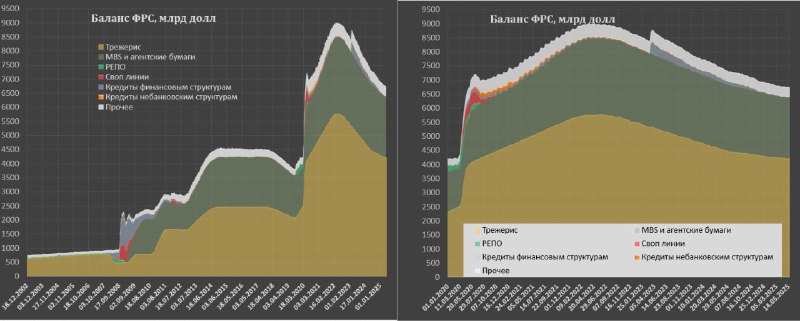

Насколько велико сокращение баланса ФРС от масштабов QE в 2020-2021?

От 26 февраля 2020 до максимума баланс вырос на 4.66 трлн (с 3.84 до 8.5 трлн) и сократился на 2119 от максимума и на 2094 от момента запуска QT.

QT привело к сокращению 45.5% от масштаба QE.

▪️ Программы экстренного кредитования банков, которые были запущены в ответ на локальный банковский кризис весны 2023 (на пике достигали 400 млрд) были погашены практически полностью еще в январе 2025, сейчас никаких изменений нет, баланс на нуле.

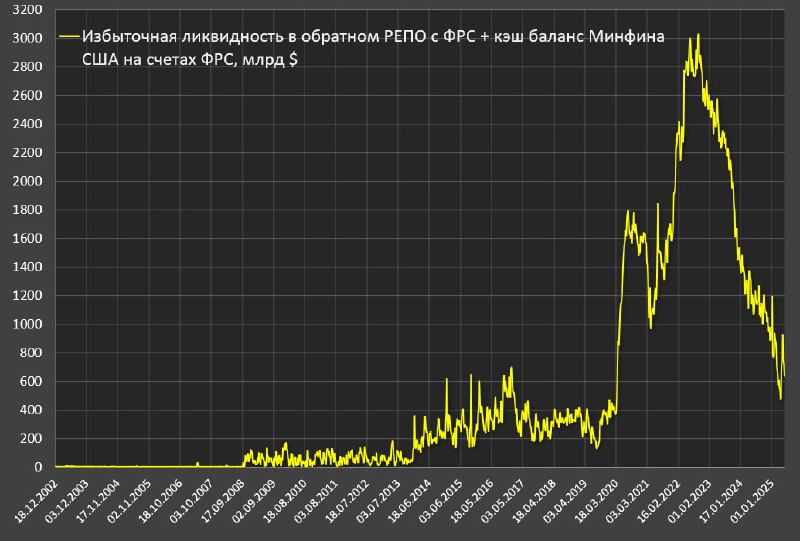

▪️Избыточная ликвидность в обратном РЕПО с ФРС + кэш баланс Минфина США на счетах ФРС на пике превышал 3 трлн в конце сентября 2022, а сейчас всего 0.64 трлн, а условная красная черта составляет 0.3-0.4 трлн.

Запасов ликвидности хватит максимум до июля 2025, дальше в экстренном порядке необходимо повышать лимит долга и выходить с агрессивными заимствованиями.

По ДКП особых сюрпризов не ожидается.

Пауэлл будет внимательно следить за проявлением инфляционных рисков и тщательно собирать данные, которые можно собирать очень долго, учитывая инерцию экономических и политических решений на макроуровне.

Это намеренная стратегия Пауэлла затягивания новой фазы смягчения ДКП для того, чтобы дурь Трампа в экономике проявилась во весь рост с самодискредитацией.

Пауэлл убежден, что никто не дискредитирует Трампа больше, чем сам Трамп, нужно просто дать время для проявления всей накопленной деструкции. Пауэлл заявил, что будет ждать и будет максимально терпеливым.

Нельзя однозначно сказать, насколько велик аппаратный вес Пауэлла в иерархии финансовой элиты, но на последнем заседании Пауэлл был очень обижен на Трампа (лично) и транслировал волю финансовой элиты, для которой деглобализация в любой форме смерти подобна.

Действовать Пауэлл будет, когда ситуация «припрет к стенке», а бездействие будет эквивалентно коллапсу финансовой системы.

Обвал рынков в марте-апреле был встречен Пауэллом с ехидной улыбкой в отличие от прошлых обвалов, поэтому нет никакого бесплатного, безлимитного и бессрочного PUT опциона от ФРС в нынешней конфигурации.

Пауэлл НЕ будет спасать рынки, даже при падении на 25%, но возможно придется вмешаться в рынок госдолга.