![]()

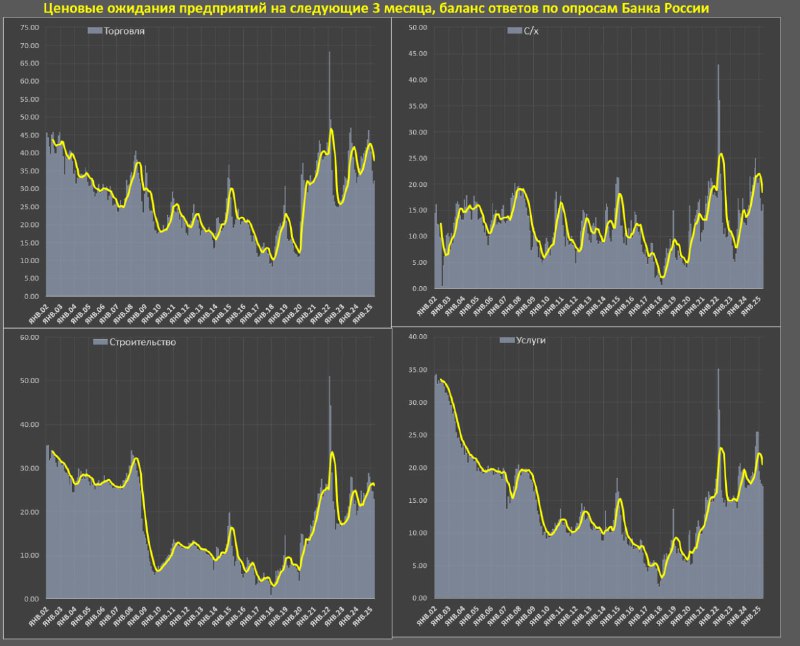

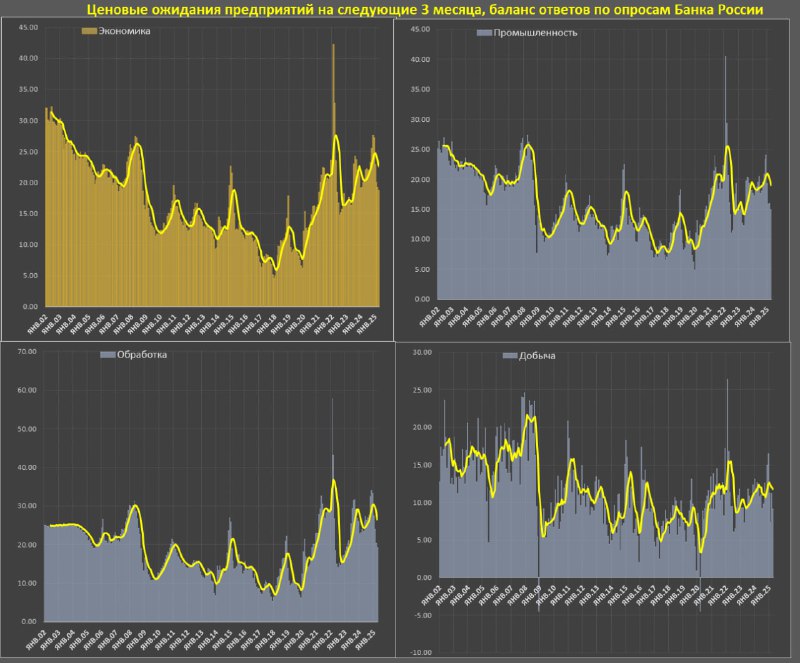

Резкое и масштабное снижение инфляционных ожиданий в России

Ценовые ожидания российского бизнеса на следующие три месяца снизились до минимума с июня 2023, когда ставка была 7.5%, в соответствии с опросами Банка России. Идет пятый месяц непрерывного снижения инфляционных ожиданий после формирования пика в ноя.24.

Скорость снижения третья в истории за 4 месяца – сильнее было только летом 2022 и весной 2015.

По историческим меркам инфляционные ожидания (ИО) бизнеса все еще остаются экстремально высокими, даже несмотря на столь быстрое и масштабное снижение с начала 2025 (в период с 2014 по 2020 лишь три месяца, когда ИО были выше текущих показателей).

Структура экономики и инфляционная чувствительность бизнеса значительно изменилась с 2014-2020, поэтому лучше проанализировать период активной трансформации.

Нельзя не отметить существенный прогресс. В период с окт.22 по июл.23, когда средняя ставка была 7.5% инфляционные ожидания были 17.8 пунктов по балансу ответов, тогда как в апр.25 – всего 18.8 пунктов vs 27.6 на пике в ноя.24, а до цикла ужесточения во 2П24, когда ставку подняли с 16 до 21%, средние ИО были 20.6 пунктов в 1П24 при ставке 16%. ИО вернулись к приемлемых показателям.

Это можно интерпретировать, как достаточную нормализацию ИО в контексте актуальных обстоятельств и структурной трансформации экономики.

В апреле в сравнении к марту ИО снизились в ключевых обследуемых секторах и отраслях российской экономики: добыча, обрабатывающее производство, строительство, авто-дилеры, розничная торговля, транспорт и сфера услуг.

Рост ИО отмечается в электроэнергетике, коммунальных услугах, сельском хозяйстве и оптовой торговле, однако, учитывая вес секторов со снижением ИО, общий тренд указывает на дезинфляцию.

Темпы снижения ИО немного замедлились в марте-апреля после интенсивной нормализации в январе-феврале от экстремальных показателей 4кв24, но среднесрочная тенденция ИО приобретает относительно устойчивый характер, что создает пространство маневра для ЦБ по поиску тайминга по смягчению ДКП на ближайших заседаниях.

Банк России в своем обзоре не делает подробную декомпозицию факторов снижения ИО, но учитывая контекст условий, основная причина — курс рубля и замедление спроса.

Резкое и масштабное снижение инфляционных ожиданий в России

Ценовые ожидания российского бизнеса на следующие три месяца снизились до минимума с июня 2023, когда ставка была 7.5%, в соответствии с опросами Банка России. Идет пятый месяц непрерывного снижения инфляционных ожиданий после формирования пика в ноя.24.

Скорость снижения третья в истории за 4 месяца – сильнее было только летом 2022 и весной 2015.

По историческим меркам инфляционные ожидания (ИО) бизнеса все еще остаются экстремально высокими, даже несмотря на столь быстрое и масштабное снижение с начала 2025 (в период с 2014 по 2020 лишь три месяца, когда ИО были выше текущих показателей).

Структура экономики и инфляционная чувствительность бизнеса значительно изменилась с 2014-2020, поэтому лучше проанализировать период активной трансформации.

Нельзя не отметить существенный прогресс. В период с окт.22 по июл.23, когда средняя ставка была 7.5% инфляционные ожидания были 17.8 пунктов по балансу ответов, тогда как в апр.25 – всего 18.8 пунктов vs 27.6 на пике в ноя.24, а до цикла ужесточения во 2П24, когда ставку подняли с 16 до 21%, средние ИО были 20.6 пунктов в 1П24 при ставке 16%. ИО вернулись к приемлемых показателям.

Это можно интерпретировать, как достаточную нормализацию ИО в контексте актуальных обстоятельств и структурной трансформации экономики.

В апреле в сравнении к марту ИО снизились в ключевых обследуемых секторах и отраслях российской экономики: добыча, обрабатывающее производство, строительство, авто-дилеры, розничная торговля, транспорт и сфера услуг.

Рост ИО отмечается в электроэнергетике, коммунальных услугах, сельском хозяйстве и оптовой торговле, однако, учитывая вес секторов со снижением ИО, общий тренд указывает на дезинфляцию.

Темпы снижения ИО немного замедлились в марте-апреля после интенсивной нормализации в январе-феврале от экстремальных показателей 4кв24, но среднесрочная тенденция ИО приобретает относительно устойчивый характер, что создает пространство маневра для ЦБ по поиску тайминга по смягчению ДКП на ближайших заседаниях.

Банк России в своем обзоре не делает подробную декомпозицию факторов снижения ИО, но учитывая контекст условий, основная причина — курс рубля и замедление спроса.